天天315 | 买车变租车?“以租代购”需谨慎!

“他们在玩文字游戏诱导消费者!”近日,市民邓先生向“佛山+帮办平台”反映,他在8月初想以按揭的方式在东风风神佛山恒泰店购买车辆,却在未被告知的情况下,被销售办理成了融资租赁业务。如今邓先生希望按照合同约定退回定金,却遭4S店拒绝。有律师提醒,融资租赁买车和“分期付款”业务模式看起来相似,但本质上完全不同。消费者要明确付款项名目、合同类别等关键信息,并关注是否产生附加费用。

事件:

消费者按揭买车变租车

商家却认为消费者违约

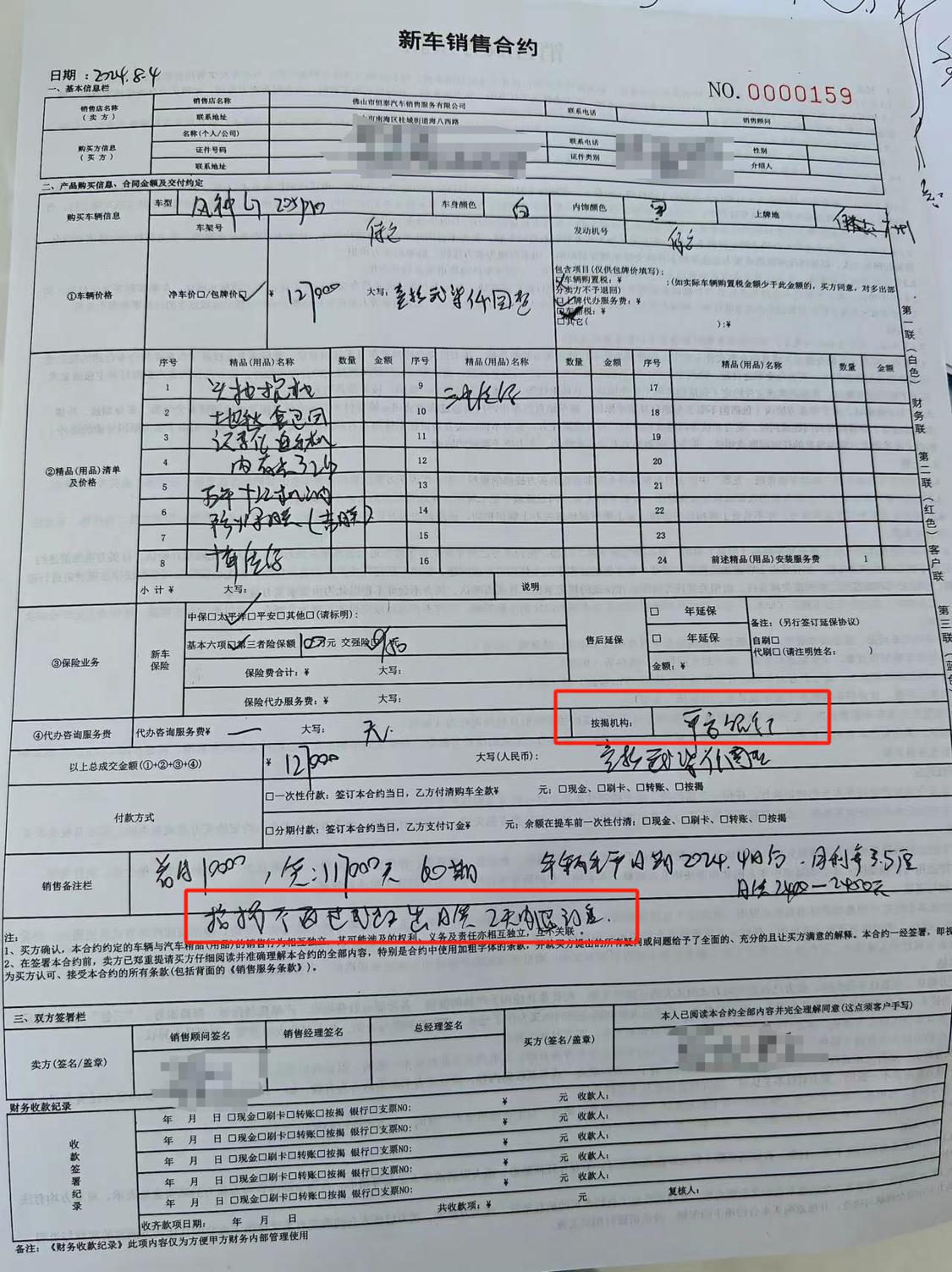

8月4日,邓先生与东风风神佛山恒泰店签订购车合同,约定按揭机构为“平安银行”,并手写注明“按揭不通过或超出月供,2天内退定金。”次日,邓先生被告知按揭贷款审批不通过,随后便有“平安国际融资租赁”的工作人员联系他提交资料。提交完成后,邓先生认为平安租赁是“以租代购”形式的融资租赁,担心后续还款和提车有风险,要求4S按照合同约定退回定金,但遭4S店拒绝。

邓先生与4S店签订的购车合同

据了解,“以租代购”是指消费者在进行信用审核后,仅需缴纳低首付甚至是零首付便可提车,在按期交足租金后,租赁公司便会将汽车过户给车主。

常见的“以租代购”合同,消费者在未付清全部款项前无法获得车辆所有权,若消费者断供,则销售机构有权收回车辆,或在车辆安装定位设备等损害相对方权益等行为;但购销合同中,即使是通过按揭方式,消费者仍享有对车辆的所有权与控制权,只不过还款义务转到金融按揭机构上,这两种性质的合同关系对消费者带来的影响、权利义务关系截然不同。

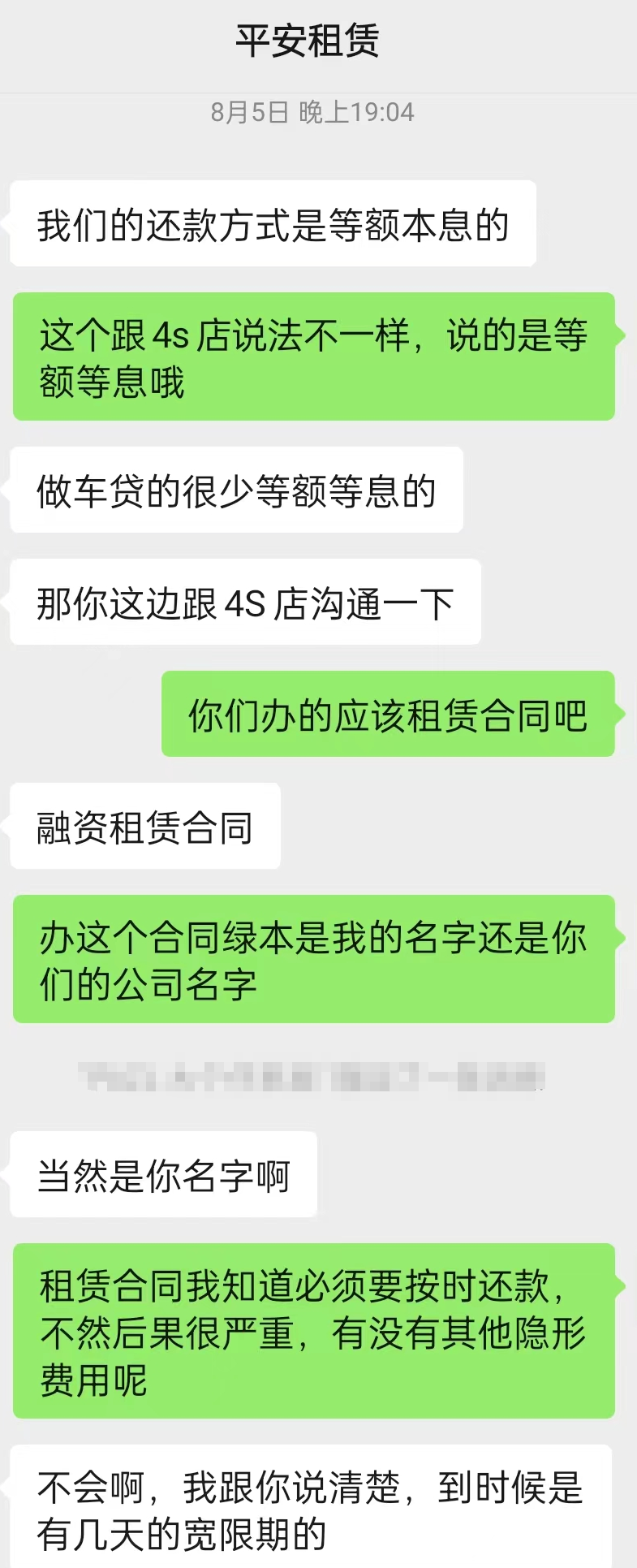

邓先生与“平安租赁”工作人员聊天记录

“签合同的时候他们从头到尾都没提过平安租赁的事情,现在是在恶意诱导消费者!”邓先生表示,签订购车合同时,销售并未告知按揭不通过后由“平安租赁”参与后续还款等事项,并且签订租赁合同,而不是购车合同,认为4S店存在故意隐瞒行为。8月22日,记者联系东风风神佛山恒泰店销售经理刁先生,他表示后续签订的租赁合同与购车合同条款没有太大区别,邓先生此时要求退回定金,是违约行为,4S店不同意退款申请。“消费者已经提交了所有资料,就要按照合同办事,无论什么机构,都是平安的公司。”

记者向刁经理了解签订合同时,是否与消费者明确解释过“平安租赁”等相关事项,刁经理没有明确答复。

据公开信息显示,平安租赁成立于2012年9月,注册资本145亿元,是中国平安下属专门从事融资租赁业务的全资子公司,平安银行是中国平安保险(集团)股份有限公司控股的一家跨区域经营的股份制商业银行。

律师说法:

当合同关系发生转变时

商家应明确告知消费者

佛山市新闻传媒中心特约新闻评议员、广东宝慧律师事务所主任蔺存宝律师表示,双方签署确认的合同上面已约定“按揭不通过或超出月供,2天内退定金”字样,该条文属于双方之间关于退还定金的约定,各方应当遵守。

因消费者是有购买汽车的意向,与4S店签订的也是购车合同,购车合同的目的是为了获得车辆的所有权,并将汽车置于自己的控制之下进行使用,与“以租代购”合同性质不同。前者是按照买卖合同的权利义务执行,后者则是按照租赁合同的权利义务去执行。

如果在按揭不通过再次提交资料时,4S店已经明示购车方式变更为“以租代购”并取得消费者同意,那么消费者原则上没有理由推翻新的合同;反之若第一次按揭不通过,4S店未告知或以隐瞒、欺诈、乘人之危等方式与消费者再达成新的“以租代购”协议贷款按揭方式由“平安银行”变成“平安租赁”,并让其提交资料,实质上是擅自变更了与消费者之间的合同关系,那么4S店的行为就不符合法律规定。根据《中华人民共和国民法典》第一百四十七条至一百五十一条对于可撤销合同的规定,消费者提出撤销合同诉求合理,可以与商家或租赁金融机构协商解除合同,或者向人民法院提起诉讼。

文字、图片 | 佛山市新闻传媒中心记者邓嘉慧