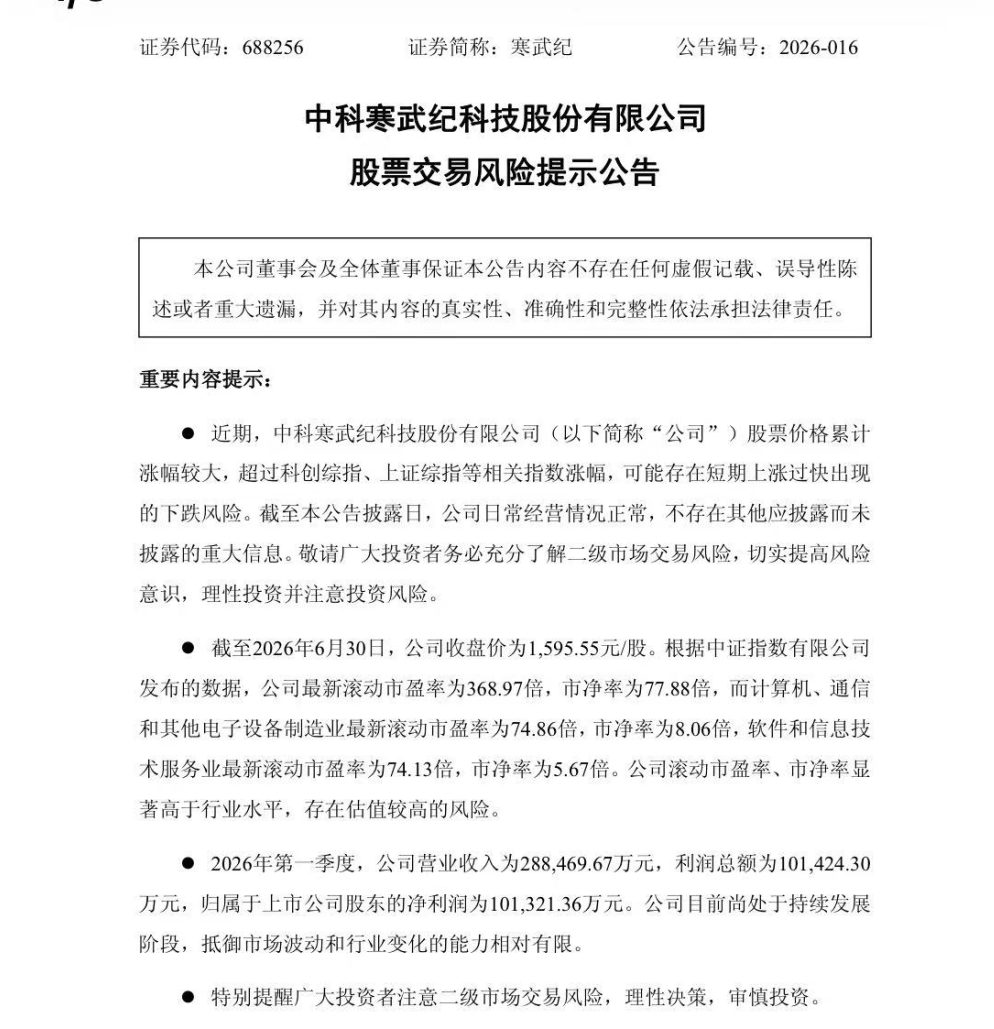

6月30日晚间,寒武纪公告称,公司股票价格近期累计涨幅较大,可能存在短期上涨过快出现的下跌风险。

公告指出,公司采用Fabless模式经营,供应商包括IP授权厂商、服务器厂商、晶圆制造厂和封装测试厂等。由于集成电路整个行业链是专业化分工且技术门槛较高,加之公司及部分子公司已被列入“实体清单”,将对公司供应链的稳定造成一定风险。近年来,国内半导体行业原材料需求持续增长,上游供应短缺,采购价格整体呈上涨态势。若未来上游原材料价格持续走高,将可能对公司经营业绩产生不利影响。

6月30日,寒武纪盘中股价最高触及1620元/股,总市值突破万亿元。全天收报于1595.55元/股,上涨7.66%,总市值10025万亿元。寒武纪由此成为科创板第一家市值破万亿元的公司。同花顺数据显示,今年以来,寒武纪累计上涨75.57%,同期上证指数上涨3.16%。

以当日收盘价计算,寒武纪创始人陈天石直接和间接合计持有29.34%的股份,对应市值约2938亿元。

跨越“盈亏分水岭”

寒武纪于2020年在科创板上市,当年营收4.59亿元,归母净亏损4.35亿元。此后四年间,公司营收在7亿元上下波动,归母净亏损逐年扩大,2022年达到亏损峰值12.57亿元。2024年公司营收11.74亿元,归母净亏损4.52亿元。上市后五年累计亏损超过38亿元,市场对其盈利能力的质疑从未间断。

2025年是寒武纪经营状况的分水岭。当年公司实现营业收入64.97亿元,同比增长453.21%;归母净利润20.59亿元,同比扭亏为盈,增长555.24%;扣非净利润17.7亿元。毛利总额35.83亿元,较上年同期增长437.99%。公司同步推出了上市以来首份分红方案,拟向全体股东每10股派发现金红利15元(含税)并转增4.9股。

进入2026年,增长进一步提速。一季报显示,公司单季度营业收入28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比增长185.04%;扣非净利润9.34亿元,同比增长238.56%。单季营收规模已接近上年全年五成。一季度经营活动产生的现金流量净额为8.34亿元,上年同期为-13.99亿元,为上市以来首次季度现金流为正。基本每股收益2.4元,加权平均净资产收益率8.20%。

产品端,2025年公司智能芯片及板卡产量达12.77万卡,销量达11.74万卡,同比分别增长409.84%和201.57%。2026年初,新一代旗舰云端AI芯片思元690实现量产。该芯片采用双die封装设计,FP16算力超过700 TFLOPS,配备196GB HBM3高带宽内存,实测互连带宽超890Gbps。相比上一代思元590 FP16算力约345 TFLOPS和96GB HBM2e显存,性能实现显著提升。公司产品矩阵已实现对DeepSeek V4等万亿参数、百万Token上下文大模型的即时适配。

互联网大厂是订单增长的核心驱动力。2026年以来,字节跳动、阿里、腾讯、百度等国内互联网大厂纷纷加大国产AI芯片采购力度,批量部署于大模型训练、AIGC等核心业务场景。寒武纪持续拓展市场,推动人工智能应用场景落地。

毛利率方面,寒武纪2026年一季度综合毛利率54.33%,同比下降1.66个百分点。2025年全年毛利率为55.15%,同比下降1.56个百分点,与英伟达超过75%的毛利率水平相比仍有差距。

但其其间费用管控良好,销售、管理、研发费用分别为0.13亿元、0.36亿元、3.24亿元,同比-12.12%、-16.56%、+18.88%,其中研发费率由上年同期24.53%降至11.23%,收入规模化优势显现。

近期,多家券商对寒武纪给出了积极预测。高盛将寒武纪2026至2030年净利润预测分别上调68%、30%、42%、45%、43%,目标价从2104元上调至2406元,对应2027年预期市盈率102倍。高盛指出,这一估值与寒武纪自2024年7月以来的平均市盈率109倍基本吻合。第一上海证券预计公司2026至2028年收入分别为180.5亿元、289.8亿元、392.9亿元,归母净利润分别为68.0亿元、114.7亿元、158.1亿元,目标价1903元,对应2027年70倍PE。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

来源:21世纪经济报道