6月1日起

佛山市最新住房公积金

贷款政策正式实施

首套、二套额度双双上调

多项条件可叠加上浮

最高能贷216万元

审批还提速

买房压力直接减轻!

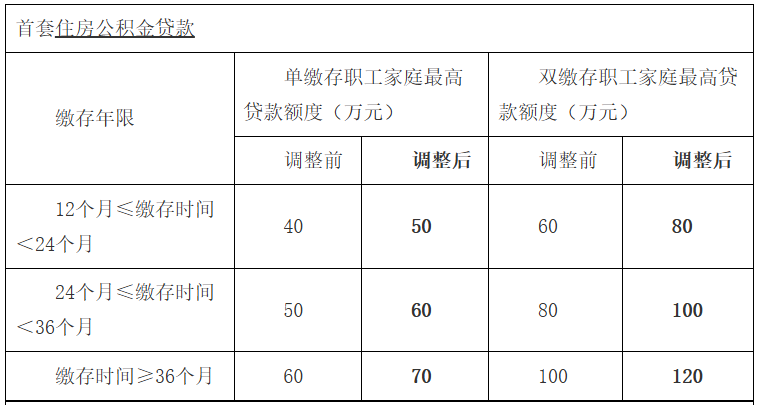

1.首套自住住房:最高贷款额度提高至120万元(原100万元)。

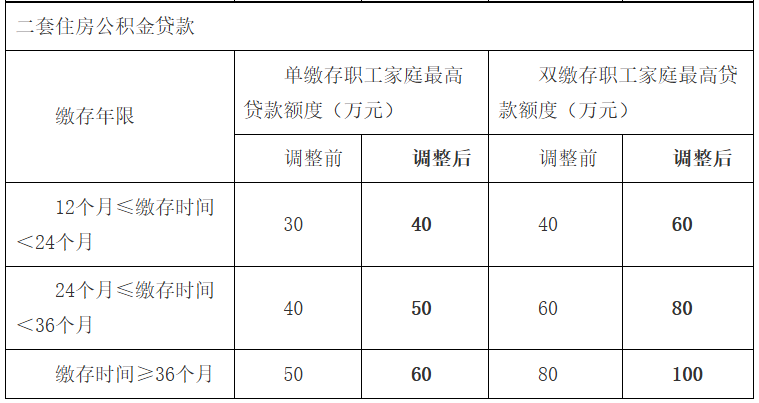

2.二套自住住房:最高贷款额度提高至100万元(原80万元)。

其他对应档次贷款额度同步进行调整,商转公同样适用新额度。

本次修订将购买绿色建筑住房的上浮标准由“二星级以上”调整为“一星级以上”,并将绿色建筑及装配式建筑住房的最高贷款额度上浮比例由10%提高至20%。

同时,将符合二孩以上家庭及上述情形的额度上浮的适用范围由首套自住住房扩大至首套、二套自住住房;。

此外,新增经市住建部门认定属于本市商品住房“以旧换新”政策支持范围的,最高贷款额度上浮20%。

符合多项条件的借款申请人可按规定叠加享受上浮优惠,最多上浮80%,即216万元!(详细计算见下文常见问答部分)

进一步压缩贷款受理、审批时限,将原银行受理至公积金中心审批办结的“5+5”个工作日,优化调整为“3+4”个工作日,提升贷款服务效能。

进一步明确公积金贷款的担保属性,并对贷后发生“长期欠缴”情形的贷款处置规定予以补充完善。

双缴存职工购买首套自住住房,申请公积金贷款120万,那么公积金账户需要有多少余额?

根据贷款办法第十五条第(二)款规定:

贷款额度=借款申请人个人账户缴存余额×缴存余额倍数×缴存时间系数。

以公积金依时缴存满3年为例,缴存余额倍数为16,缴存时间系数为1.5,则公积金账户余额需留存5万元。(即5×16×1.5=120万元)。同一笔公积金贷款为夫妻共同申请的,个人账户缴存余额合并计算。

注意:实际最高可贷金额还受借款申请人的缴存工资基数、债务情况、住房总价、首付比例等因素综合影响,具体以管理中心最终核定为准。

有哪些情形可以上浮额度?上浮后最高可贷额度是多少?

购买本市首套、二套自住住房且符合以下情形的,最高贷款额度可上浮20%:

1.经市住建部门认定达到一星级以上绿色建筑标准的商品住房;

2.经市住建部门认定为装配式建筑项目的商品住房;

3.属二孩及以上家庭(二孩均属于未成年人);

4.经市住建部门认定属本市商品住房“以旧换新”政策支持范围的。

同时符合上述情形的,最高贷款额度上浮比例可叠加计算(即最高可上浮80%)。

例:张三和李四均已连续依时缴存公积金满三年,并符合我市公积金贷款的各项条件。现在本市购买首套自住住房,所购商品住房符合一星级及以上绿色建筑标准、装配式建筑及“以旧换新”政策支持条件,同时属于二孩及以上家庭。据此,其公积金最高可贷款额度计算如下:120万元 ×(1 + 80%)= 216万元。

《贷款办法》实施后,借款人在贷款发放后出现“长期欠缴”,贷款利率将如何调整?有什么途径恢复公积金贷款利率?

“长期欠缴”情形及利率调整:

在借款期间,若任一借款人出现连续九个月或累计二十四个月未按时足额缴存住房公积金(以下简称“长期欠缴”)的,除法律法规另有规定外,须提前结清贷款。未能提前结清的,自次年1月1日起,贷款利率改按中国人民银行公布的同期商业贷款利率执行。

*“中国人民银行公布的同期商业贷款利率”是指中国人民银行公布的同期限贷款市场报价利率(LPR)。

在贷款发放时属于外市缴存住房公积金,或在贷款存续期间将公积金关系转移至外市的借款人,应于贷款发放之日(或公积金关系转出之日)起,在每年12月31日前主动向贷款受托银行提交缴存地出具的住房公积金缴存明细凭证。逾期未提交的,视为“长期欠缴”。

另外,对于存量未结清的公积金贷款,因“长期欠缴”已执行商业贷款基准利率的,自本办法实施之日起,同步调整为中国人民银行公布的同期限贷款市场报价利率(LPR)。

利率恢复:

当所有借款人均已恢复住房公积金正常缴存或补充提交缴存凭证后,不存在“长期欠缴”情况的,将于次期恢复公积金贷款利率。已按商业贷款利率执行的还款本息差额不作退回。

例:借款人张三在外市缴存,由于未能及时在2026年12月31日前上传2026年1月至2026年12月公积金缴存明细,公积金贷款利率于2027年1月1日起改按中国人民银行公布的同期限贷款市场报价利率(LPR)执行(即2027年1月1日执行的LPR利率)。若张三于2027年1月补充提交缴存凭证且不符合“长期欠缴”条件的,将于2027年2月恢复公积金贷款利率。