5月25日,兴齐眼药(300573.SZ)发布公告称,公司决定终止向特定对象发行股票事项并向深交所申请撤回相关申请文件。这意味着,该公司2025年8月公布的8.5亿元融资计划流产。

凭借用于治疗干眼症和延缓儿童近视进展的两款现象级产品,兴齐眼药近年来在眼科用药细分市场确立领先地位。不过,该公司近期股价持续震荡,估值处于历史低位,与业绩增长形成鲜明对比。造成这一现象的背后有哪些原因?公司终止定增计划的背后又是出于何种考量?

高额分红后融资引监管问询

2025年8月,兴齐眼药发布公告称,为提升公司研发实力,拓宽产品管线,提升公司综合竞争力,公司计划通过向特定对象发行股票募集资金不超过8.5亿元,其中6.5亿元用于研发中心建设,2亿元用于补充流动资金。

这是兴齐眼药筹划的第二次定向增发。此前在2020年9月,该公司发布公告,拟募资不超过8亿元,用于单剂量生产线建设项目、研发中心建设及新药研发项目以及补充流动资金。这次定增最终实际募得资金净额约5.8亿元。

不过,第二次定增计划未能如前一般成功落地。

今年5月25日,兴齐眼药发布公告称,本次定增终止是综合考虑目前资本市场环境、公司实际情况及公司发展规划等诸多因素后,经审慎分析作出的决定。公告同时表示,目前公司生产经营正常。

兴齐眼药为何突然终止定增计划?有媒体注意到,该计划曾引来监管部门的问询。

根据兴齐眼药后续发布的回复公告,问询函指出,该公司募投项目中提及的“研发中心建设项目”存在多次变更实施地点、延期至2027年12月、投资额从2.19亿元增至9.83亿元等情况。

此外,2022年至2024年,兴齐眼药累计分红8.57亿元,其中2023年分红率高达192.61%,分红金额远高于归母净利润。截至2025年3月31日,发行人货币资金余额5.05亿元,资产负债率为24.10%,低于医药行业平均值。在上述背景下,公司仍选择通过定增融资,这也引发监管质疑。

兴齐眼药回复问询时称,近些年公司业务体量快速增长,但同时“也面临较大的竞品竞争压力”,公司需补充流动资金以支持未来的战略发展。

值得一提的是,兴齐眼药2025年10月曾修改定增方案,将定增募资额从不超过8.5亿元下调至不超过7.9亿元,其中6.5亿元用于研发中心建设,1.4亿元用于补充流动资金。但随着今年5月公告的发布,这项定增计划最终流产。

“爆款”产品成业绩“顶梁柱”

公开资料显示,兴齐眼药是一家从事眼科药物研发、生产与销售的高新技术企业,2016年12月在深交所创业板挂牌上市。

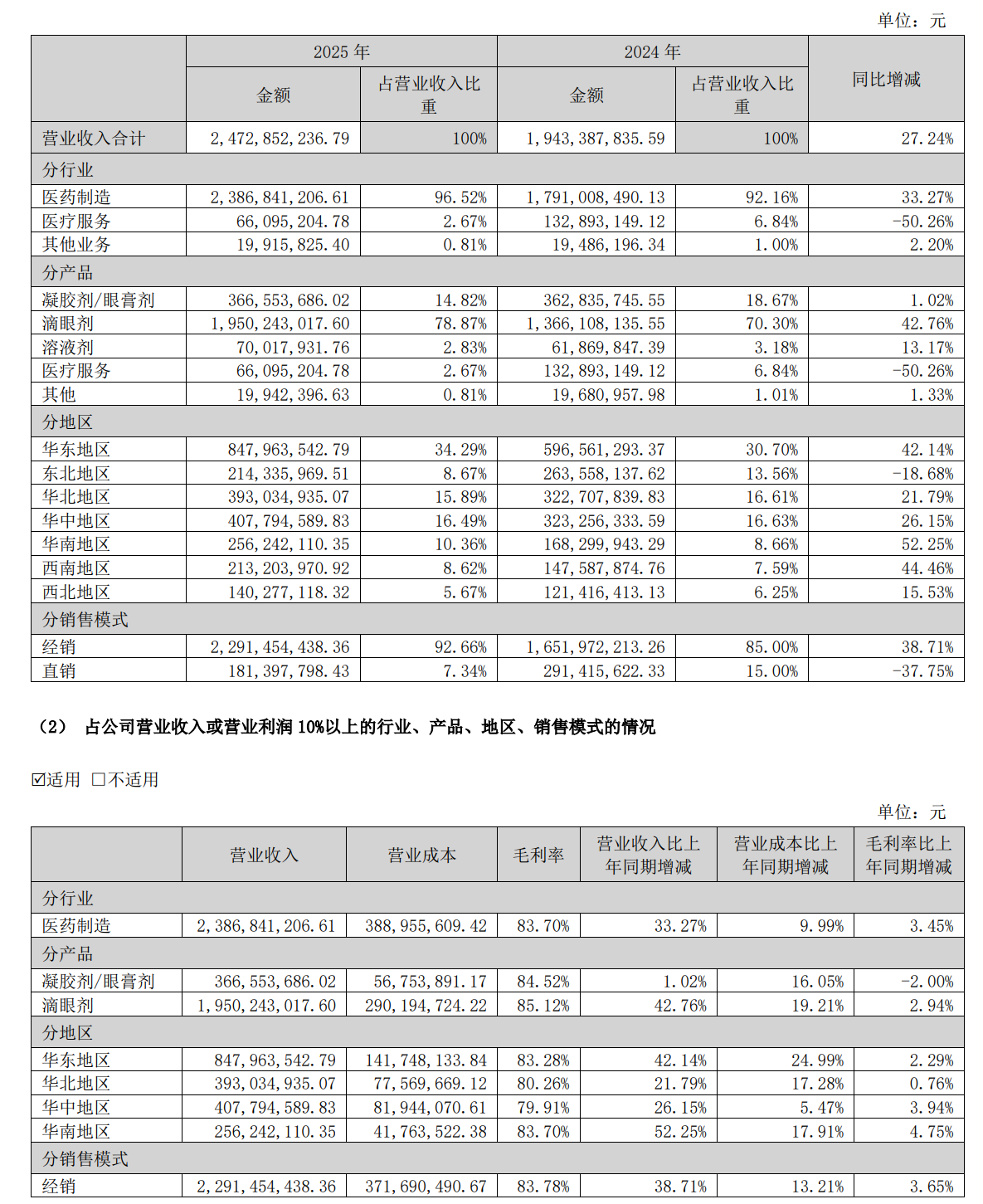

2020年、2025年两次筹划募资期间,兴齐眼药业绩规模实现跨越式增长。逐年年报显示,该公司2020年度营收6.89亿元,归母净利润0.88亿元;2025年度营收24.73亿元,归母净利润6.96亿元。

分析认为,兴齐眼药近年来业绩表现抢眼,与该公司多款核心产品紧密相关。

其中,公司自研的3类仿制药环孢素滴眼液(Ⅱ)(商品名:兹润)于2020年6月获批上市,是我国首个获批用于干眼症的0.05%环孢素眼用制剂。2021年末,该产品被纳入医保。

2024年3月,公司自研的0.01%浓度的硫酸阿托品滴眼液(商品名:美欧品)获批上市,成为我国首款获批用于延缓儿童近视进展的产品。2026年1月,0.02%和0.04%浓度的硫酸阿托品滴眼液作为补充申请获批。

兴齐眼药发布的2025年年报显示,滴眼剂产品实现营业收入19.5亿元,占年度总营收比重的78.87%,同比增长42.76%;毛利率为83.7%,比上年同期提升3.45个百分点。前文提及的环孢素滴眼液(Ⅱ)与硫酸阿托品滴眼液收入贡献度均达10%以上,堪称公司业绩增长的核心驱动力。

今年4月,兴齐眼药发布一季度报告,显示公司实现营收6.83亿元,同比增长27.45%;归母净利润2.06亿元,同比增长41.48%,数据依旧抢眼。

然而,与业绩的强势表现相比,市场对该公司的反应颇为冷淡。

有媒体统计,4月21日年报发布以来,兴齐眼药仅在3个交易日录得上涨。5月25日发布终止定增公告后,该公司股价报收于42.25元,当日下跌2.99%,总市值约150.97亿元。与之相比,2024年5月30日该公司股价达到历史最高点213.15元,总市值突破360亿元。

关键赛道竞争压力初现?

兴齐眼药为何出现“股价走势与业绩背离”现象?有分析认为,尽管儿童青少年近视的药物防控,背后隐藏着规模达百亿级的巨大市场,但这片“蓝海”也吸引了越来越多的竞争者。

据报道,目前我国已有多家企业布局阿托品赛道。其中,恒瑞医药、兆科眼科的产品上市申请已获受理,进入审批最后阶段,预计将在今年获批上市。

阿托品赛道的“独家优势”将被打破,这对于高度依赖单一产品的市场表现、相关产品毛利率常居80%以上,近期又陷入股价低迷、定增受阻的兴齐眼药来说,并不是一个好消息。

从财务数据看,尽管2025年全年业绩表现依旧抢眼,但在2025年第四季度,兴齐眼药营收5.69亿元,较第三季度环比下滑23.2%,归母净利润降至0.97亿元,环比跌63%,似乎说明隐忧初现。

同样值得关注的,是政策层面带来的挑战。

5月25日,国家药监局综合司发布《处方药网络零售合规指南》(下称《指南》),明确提出“实名购药、配备药师、信息真实、风险预警、未成年人保护”等多项规范销售流程的要求。

对此有分析认为,《指南》彻底终结了过去行业内利用“院内制剂+互联网医院”模式大规模销售未获批处方药的“灰色地带”。对相关企业而言,《指南》推行后需投入成本进行合规改造,销售节奏和营销模式可能阶段性承压。不过从长期看,企业的渠道价值也将因此进一步凸显。

南方+记者 泠汐