保险科普|癌症康复后,还能怎么配置保障?

癌症确诊和治疗结束后,很多人会面临一个现实问题:康复期内,医疗费用、复查、后续治疗、收入损失等风险仍然存在。

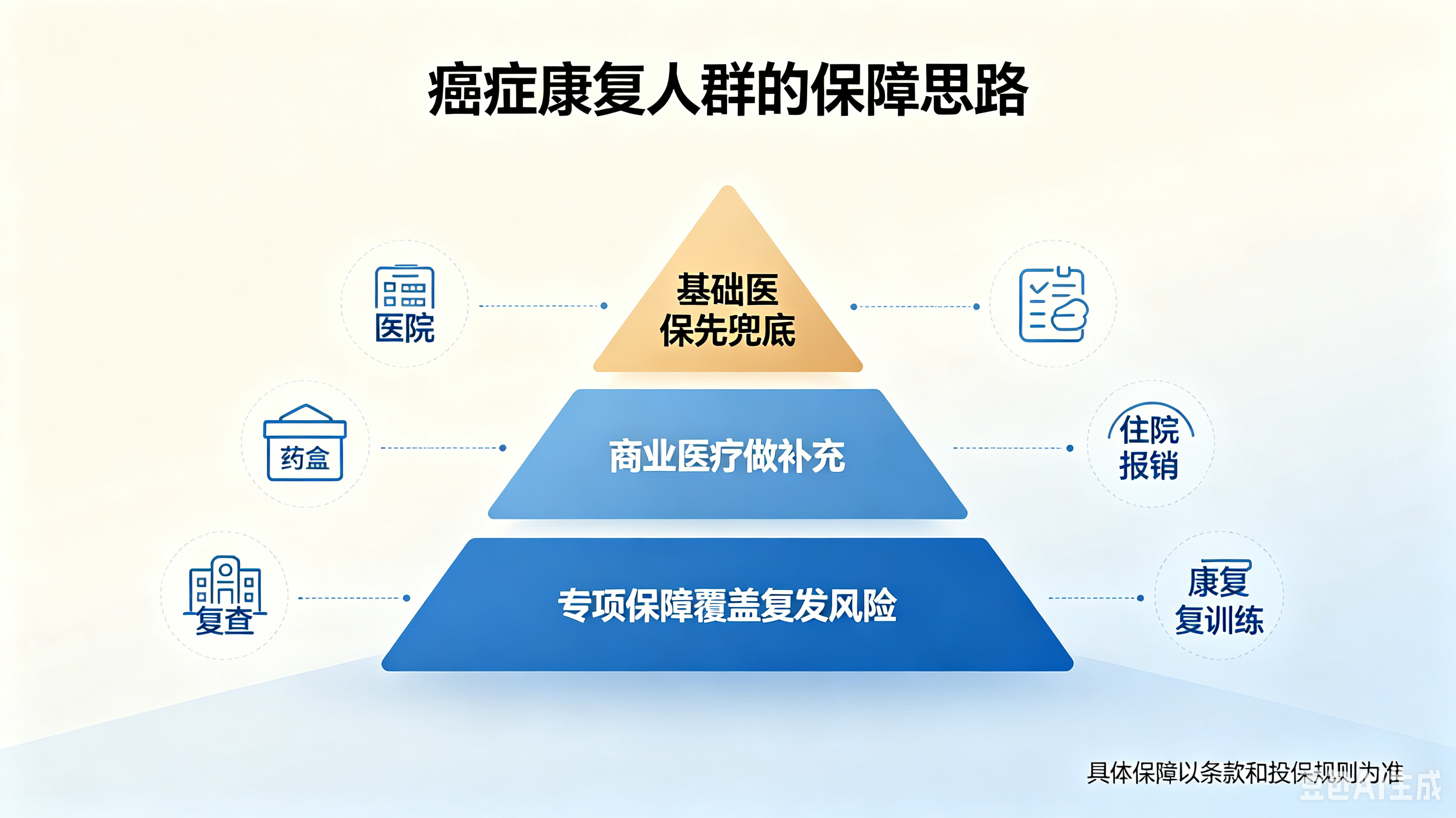

对于已经患过癌症的人群来说,保障配置的核心思路不是 “买得越多越好”,而是先把基础保障做稳,再根据自身情况补充合适的商业保障。

一、医保:优先配置的基础保障

医保是最基础、最稳定的保障来源。无论是职工医保还是居民医保,都应优先参保。

医保的优势在于:没有健康限制,癌症人群通常仍可参保;能覆盖一部分门诊、住院、药品和检查费用;部分地区支持医保家庭共济,可进一步减轻家庭成员的医疗支出压力。对于癌症康复家庭来说,医保不是全部,但它是整个保障体系的底座。

(图:豆包AI生成)

二、癌症康复人群,可重点关注三类商业保险

医保之外,商业保险可以作为补充。但需要注意:癌症属于高风险病史,并不是所有保险都容易投保,也不是所有保障都能覆盖既往癌症相关责任。

一般来说,癌症康复人群可以重点关注以下三类商业保险:

1. 普惠型城市医疗保障。这类保障通常保费较低,投保门槛也相对较低,很多面向高龄、慢性病、既往病人群开放。

它的特点是:保费通常较低,适合预算有限的家庭;健康告知相对宽松,部分产品对癌症、三高人群更友好;可作为医保之外的补充报销渠道。但也要注意,这类保障通常存在一定限制:部分产品对投保前已患癌症的相关责任可能不赔;部分产品为一年期,续保稳定性需要关注;报销比例和保障范围需要仔细看条款。

(图:豆包AI生成)

2. 免健康告知型百万医疗险

这类产品的主要特点是健康告知较少,或明确支持部分既往病人群投保。

它比较适合:有癌症、慢性病、心脑血管病史的人群;希望补充较高保额住院医疗保障的人;已经难以通过常规医疗险核保的人。

这类保障的重点是:通常对其他新发疾病仍可提供报销;对部分既往重疾可能设置免责或限额;保证续保年限、免赔额、报销范围需要重点确认。也就是说,它不是 “什么都赔”,但可以在基础医保之外,为未来可能发生的新发疾病和住院风险提供补充。

3. 癌症复发相关保障

癌症康复人群最担心的,往往是复发、转移或再次治疗带来的费用压力。

这类保障主要针对癌症复发、转移、住院治疗、手术、放化疗等风险设计。

它的作用更偏向于:复发或转移后,提供一次性赔付或医疗报销;覆盖部分住院、手术、放化疗相关费用;减轻康复期内的大额医疗支出压力。不同产品的差异很大,需要重点看:是否覆盖原位癌、区域复发、远端转移;是否包含住院手术、放化疗、特殊药品费用;免赔额、报销比例、最高保额和免责条款。

三、以肺癌术后康复为例,如何搭建保障方案?

假设一位肺癌术后康复患者想要重新梳理保障方案,通常不建议只盯着某一种保险,而是组合配置。

一个相对完整的思路可以是:

1. 医保先保留。医保仍然是最基础的保障。术后复查、门诊、住院、药品等费用,都可以先通过医保体系承担一部分。

2. 补充住院医疗保障。可以选择对肺癌相关责任更友好的医疗保障,重点关注:肺癌复发后的住院治疗费用是否可报;术后复查、并发症、相关手术是否在保障范围内;免赔额、报销比例、最高保额是否合理。

3. 补充重疾或收入损失保障。癌症康复期内,患者可能面临收入下降、长期康复、家庭照顾等问题。这类保障的作用不是为了覆盖原发病,而是为未来可能发生的新发重疾、严重疾病提供一次性补偿。

它可以用于:康复期间的收入补充;家庭生活支出;护理、营养、交通等非医疗费用。

4. 意外险作为低门槛补充

意外险通常对健康要求较低,主要覆盖意外导致的门诊、住院、伤残等风险。对于癌症康复人群来说,意外险可以作为基础保障的补充,尤其适合日常生活中意外风险仍存在的人群。

(图:来自豆包AI)

四、配置保障时,要特别注意这几点

癌症康复人群买保险,不能只看 “能不能买”,还要看 “买了之后哪些情况能赔”。

以下几点尤其重要:1. 先看既往症免责。很多保险对投保前已经存在的疾病会做责任免除。也就是说,如果保障明确不赔既往癌症及其相关并发症,那么后续因该癌症复发、转移、治疗产生的费用,可能无法获得赔付。

2. 再看续保条件。一年期产品虽然容易投保,但续保稳定性较弱。如果条件允许,优先关注保障期限更长、续保条件更稳定的产品。

3. 不要只看保费低。低保费确实有吸引力,但更重要的是保障范围、报销比例、免责条款和最高保额。一份便宜但保障范围很窄的保险,实际作用可能有限。

4. 尽量结合病史和年龄定制。甲状腺癌、肺癌、乳腺癌、消化道癌症等不同类型患者的风险点不同;年龄、术后恢复情况、复查结果、基础疾病也会影响投保方向。因此,癌症康复人群的保障方案,不建议直接照搬别人的配置。

五、总结:癌症不是保障禁区,但要搭对顺序

癌症康复人群仍然可以配置保障,但核心不是 “一次性买全”,而是按顺序搭建:医保优先;普惠型医疗保障做补充;商业医疗险覆盖住院风险;重疾或收入损失保障应对康复期压力;意外险补充日常生活意外风险。

最终选择哪类保障,还要结合个人年龄、癌症类型、术后恢复情况、预算和条款规则来判断。在投保前,一定要仔细阅读保障责任、免责条款、免赔额、报销比例和续保规则。