“我买的车险是全保,但保险公司却不愿意全额理赔,拖了大半年都没赔一分钱。”近期,家住南海大沥的李女士向佛山日报爆料,称去年3月给车辆购买了中国人民保险的全保,后来发生交通事故致车辆损毁,维修花了3万余元,但保险公司只愿意赔付1.7万元。

日前,记者走访这起保险合同纠纷,了解到当事人双方对赔偿标准持不同意见,目前双方仍无法协商一致。律师称李女士的理赔请求合理合法,保险公司拒绝全额赔付的理由不成立。

2月16日,李女士向记者出示车辆维修的清单及单据、发票等材料。/佛山日报记者周龙凤摄

车辆全保却不能全额理赔

李女士介绍,去年3月,她家购买了一辆价值5.8万元的二手车,并向中国人民保险购买了一份价格2900余元的车辆全保。去年5月16日,她老公驾驶该辆车在南海大沥发生交通事故,车辆损毁较严重,经第三方车辆定损显示为3.3万余元。后因急着用车,李女士便在朋友推荐的修车厂维修了车辆,花费了3.3万余元并自行支付。随后,李女士拿维修车辆的发票、收据等各种证明材料,找保险公司全额理赔却遭拒绝。

“工作人员回复我说中国人民保险有自己的定损标准,高于标准不理赔。”李女士气愤地表示,她家购买的车险是全保,保单里规定“机动车损失保险的保险金额为5.9万元”,谁知交通事故发生后,保险公司却不认账了,只愿意赔付1.7万余元,连事故发生时的吊车费用1500元也只愿意赔付一半。从去年6月至今,双方多次沟通协商,都未能达成一致意见,修车费用至今没有赔付。

2月16日,记者见到了李女士,其向记者出示了事故车物损失价格评估书、车辆维修发票、车险赔案资料回执等一系列单据和材料,以及其与保险公司工作人员的聊天记录、通话记录等。据资料显示,车辆定损价格和维修价格确实都是3万余元。

“我现在是没办法相信车辆全保了,3万元的理赔金额都无法兑现,价值几十万元或更高的车辆,谁还敢买全保呢。”李女士告诉记者,因保险公司迟迟不愿全额理赔,她已准备好材料向法院起诉。

同日下午,记者联系了负责李女士理赔事宜的中国人民保险工作人员范先生。“第三方定损是按车辆原厂件来定损的,如果(李女士)换的都是原厂件,我们公司正常赔付也行。”范先生回复称,但因为李女士维修车辆时使用的大部分配件都是副厂件,而副厂件和原厂件的价格相差很大,“修车厂从中得利很大,我们叫李女士找修车厂核实物价,退回副厂件与原厂件的差价”。

范先生表示,保险公司以公司定损的标准进行赔付,像李女士的情况,会按照其维修车辆更换的配件类型和价格进行赔付,但经核实,李女士更换的大多是副厂件,便只能赔付副厂件的价格。

2月18日,记者了解到,李女士与范先生再次协商后,仍无法达成全额赔付的意见,李女士已提起诉讼。

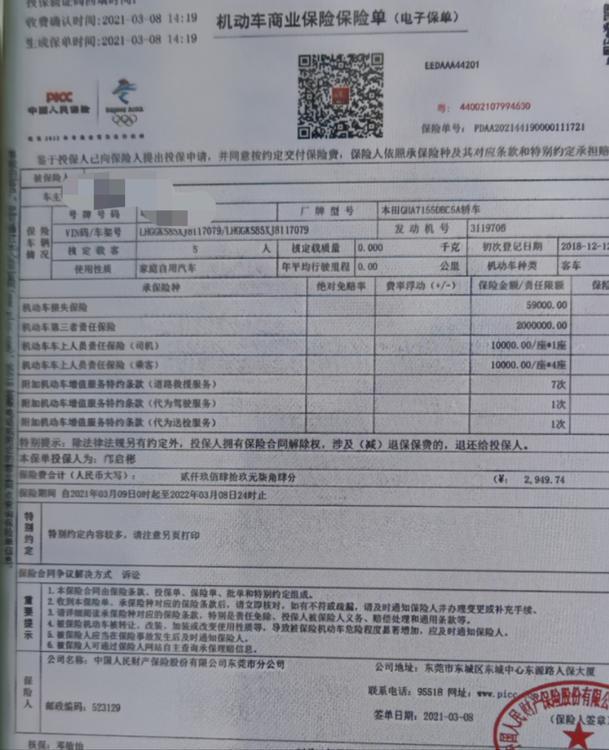

2月16日,李女士向记者出示购买车辆全险的保单。/佛山日报记者周龙凤摄

律师说法:

消费者要求全额赔付合理合法

佛山传媒集团新闻评议员、广东宝慧律师事务所主任蔺存宝律师称这是一起保险合同纠纷。本案中,李女士购买了机动车全保,全保是机动车综合保险的一种俗称,其中与本案车辆事故损失有关的险种应该是机动车损失险。李女士的车辆发生了事故损失且有交警定损,还有维修和实际支付维修费用,其向保险公司要求全额赔付维修费的要求符合法律规定和合同约定,合理合法。而保险公司拒绝全部赔偿,李女士可以根据合同约定向有管辖权的法院或者仲裁机构提出裁决。

“修车厂用副厂件代替原厂件,是不是赚取额外利润,这并不构成保险公司拒赔的理由。消费者只要支出了这部分费用,且不高于交警定损的价格范围,那保险公司就应该理赔。”蔺律师认为保险公司拒绝全额赔付的理由是没有证据支持的。也就是说,保险公司不能仅以自己单方的推测和单方理由拒绝赔付。在赔付金额发生争议的情况下,保险公司可以根据他们之间的保险合同约定,提交法院或者仲裁机构裁决。

那么,在生活中购买车险有哪些注意事项呢?蔺存宝提醒消费者,购买保险时,不仅要听取保险专业人士的建议,还要咨询法律专业人士。“尤其是对那些约定了保险公司的免责条款、拒赔条款要打起十二分精神。”他建议消费者在搞清楚所有条款内容后,再决定是否购买该险种。在车辆发生损失后,要及时与保险公司沟通并保留全过程证据,例如通话录音、微信聊天记录等,以便在遭遇拒赔或部分拒赔的情况下依法维权。

李女士爆料反映,车辆购买全险却无法全额理赔。/佛山日报记者周龙凤制作

文/佛山日报记者周龙凤