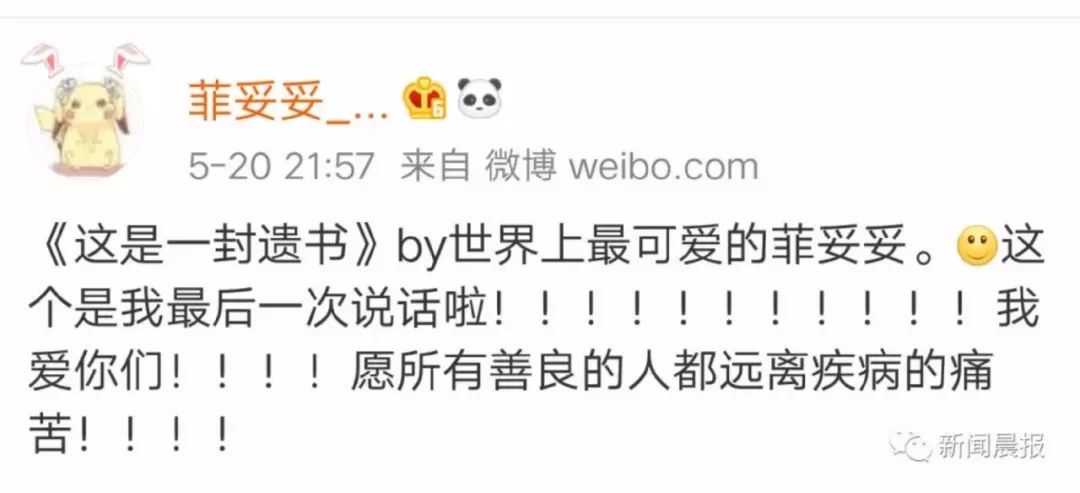

5月20日晚,一名年轻女孩在微博发布了一篇遗书,称因为父亲欠下高利贷,一家人不胜其扰,决定自杀。众多网友转发并在微博下留言,希望劝解并找到女孩。21日上午,当事人的同学透露,女孩儿一家三口最后的行踪位于海南海口某小区,全家可能自杀了,已报警。幸运的是,5月21日中午,有消息传来,女孩一家三口抢救成功!全家脱离生命危险!得到这个消息,不少网友揪着的一颗心终于放下,希望姑娘一家人醒来后能选择坚强面对生活!

可谁又能想到,

这样一个值得欣慰的结局

并不是最终的结尾。

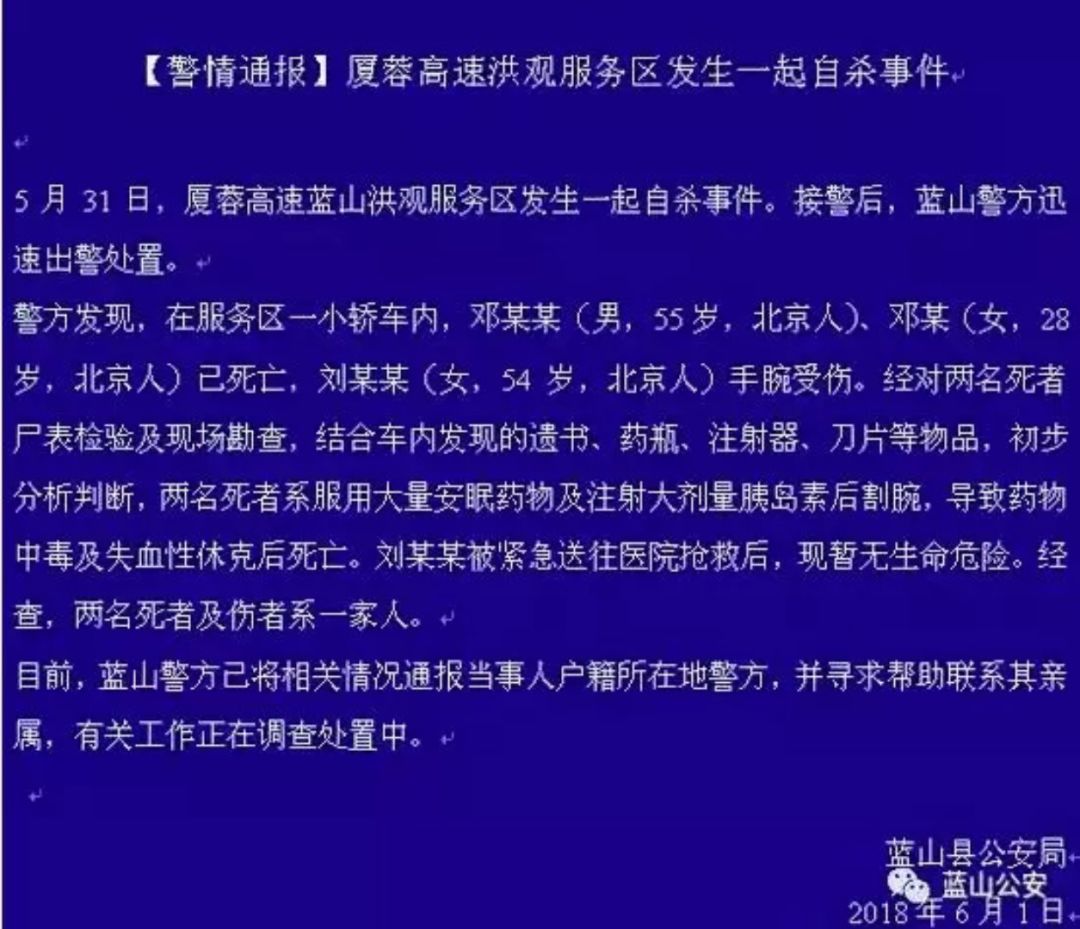

6月1日,湖南省永州市警方发布警情通报称,5月31日,在当地某高速服务区发生一起一家三口自杀事件,导致父女两人身亡、母亲受伤。根据媒体的报道,此次自杀的这家人,就是前些天在海南自杀未遂的那一家人。

造成这起惨剧的幕后推手

“高利贷”

再一次血淋淋地走进了公众的视线!

2009年8月,山东齐河郝某借高利贷1.2万元无钱偿还,被逼无奈将邻居9岁的孩子绑架,向被害人父亲索要赎金15万元,后害怕事情暴露用电线将被害人勒死;

2010年12月,江苏扬州年近六旬的老夫妇因儿子欠120万元高利贷还不上,一家三口开煤气阀门自杀;

2012年12月,江西新建一男子赌博借高利贷1.5万元,因无力偿还被殴打,回家后服农药自杀...

2016年4月,22岁的于欢在母亲苏银霞和自己受到11名催债人围攻侮辱后,情急之下用水果刀刺伤了4人,导致1人死亡、2人重伤、1人轻伤。2017年2月17日,山东省聊城市中级法院一审以故意伤害罪判处于欢无期徒刑。2017年6月23日,山东省高级人民法院认定于欢属防卫过当,构成故意伤害罪,判处于欢有期徒刑5年。

受辱母亲苏银霞为儿子于欢写的陈情书中有着这么一句话“我们误入高利贷陷阱,害了自己,也伤了别人。”作为山东源大工贸有限公司的法定代表人,苏银霞分别于2014年7月、2015年11月向地产公司老板吴学占借款100万元和35万元,双方口头约定月息10%。这两笔借款的年息高达120%,远超法规划定的民间借贷“红线”。

发生在2017年6月22日杭州“保姆纵火案”中,被告人莫焕晶因嗜赌借下20万的高利贷,在做保姆期间,曾多次偷盗女主人财物拿去变卖,直至最后心生邪念,想用故意放火再舍身救火的方式向女主人“借钱”。但莫焕晶万万没想到,一场火让原本幸福的一家四口,阴阳两隔,自己也走上了不归路。

我国法律对高利贷做出了

哪些规定?

根据我国法律规定,借钱的行为本身是合法的,一旦超过银行同期贷款利率4倍的利息,那是不受法律保护的。民间高利贷除了会扰乱金融市场秩序,还极可能对社会安全产生危害。所以,我国法律也对高利贷制定了相关规定。

在《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》中,明文禁止民间高利贷行为。

最高法《关于审理民间借贷案件适用法律若干问题的规定》中,明确“借贷双方约定利率未超过年利率24%,出借人要求借款人按照约定利率支付利息的,人民法院应予支持”,“借款利率超过年利率36%,超过部分利息约定无效”。如果放贷人以转贷牟利为目的,套取金融机构信贷资金高利转贷他人并且违法所得数额较大,可依刑法第175条规定,以高利转贷罪论处,“处三年以下有期徒刑或者拘役,并处违法所得一倍以上五倍以下罚金”,“数额巨大的,处三年以上七年以下有期徒刑,并处违法所得一倍以上五倍以下罚金”。对于暴力催收高利贷行为,构成故意伤害、非法拘禁等犯罪的,也应追究刑责。

在《关于人民法院审理民间借贷案件的若干意见》中规定,出借人不得将利息计入本金谋取高利。审理中发现债权人将利息计入本金计算复利的,其利率超出规定的限度时,超出部分的利息不予保护。

一方以欺诈、胁迫等手段或者乘人之危,使对方在违背真实意思的情况下所形成的借贷关系,应认定为无效。借贷关系无效由债权人的行为引起的,只返还本金;借贷关系无效由债务人的行为引起的,除返还本金外,还应参照银行同类贷款利率给付利息。

民间借贷要规范化操作,

应该注意哪些问题?

订立协议

现实生活中,有的出借人往往因对方是亲朋好友,碍于情面或出于信任,借贷时没有出具书面字据。这样,一旦借款人否认,出借人就很难保障债权。即使诉至法院,也会因无法举证而陷入败诉的结局。因此,出借人必须与借款人订立书面借贷协议,载明借贷双方的姓名、借款种类、币种、数额、时间、期限、用途、利率、还款方式、保证人和违约责任等条款,签字画押,双方各执一份,妥善保存。

利率应合法

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

提供担保

对于数额较大或存有风险的借款,应履行担保和抵押手续,要求借款人提供具有一定经济实力的第三人为其担保,或要求借款人以存单、债券、机动车、房产等个人财产作为抵押物,并都应订立书面借贷协议。有些财产抵押,还应到有关部门办理抵押物登记手续。这样,借款人一旦出现无法偿还债务的情况,可以向保证人追索借款或合法地以抵押物抵偿借款。

及时催收

按照《民法通则》第135条规定,出借人向人民法院申请债权保护的诉讼时效期间为2年。如借款期满后又经过2年,出借人不能证实期间曾经催收过的,法律不予保护。为了防止超过诉讼时效,出借人应在时效届满前,让借款人写出还款计划,诉讼时效就可以从新的还款期限起重新计算。

运用法律

如果借款人不讲信誉,逃账赖账,债权人切莫采取扣押人质、强抢货物等过激的违法行为,要正确运用法律武器来维护自己的合法权益。必要时,法院可以施行强制执行措施。谨防“非法集资”式的民间借贷一些个体企业或业主利用人们贪图高利的心理,抛出高利息诱饵,在同地域或熟悉人之间进行地下非法集资。这类集资经营者不是挥霍过度、无力偿还,就是金蝉脱壳、卷款而逃,使债权人血本无归。这种“变味”的民间借贷风险最大,应引起大家的高度重视。

签订合同

民间借贷大多以“借据”的形式代表合同,一般来说这也是可以的。但由于借据过于简单,如果发生纠纷很难凭此处理。因此借贷双方最好签订正式的借贷合同,详细确定当事人的权利义务,以免留下后患。当然,如果当事人之间确实没有书面借据或合同的,但双方都承认借贷一事的,可以确认双方借贷关系存在。

来源:综合中国之声、观察者网、北京青年报、华夏时报

(编辑 马岳君 席锋宇 朱婵婵 孙欣)

投稿的小伙伴,请发到这个邮箱:fzrbrmt@126.com 等你!