为更好地提升纳税缴费体验,广东省电子税务局自2024年3月起将分批切换升级至全国统一规范电子税务局版本(以下简称新电局)。试点纳税人通过广东省电子税务局登陆后自动跳转新电子税务局。

小编整理了近期收到的高频热点问题。这些答案多半你也想知道,快来看看吧。

01

申报印花税时提示“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500元”,应怎么处理?

答

新电子税务局会将印花税与当期企业增值税进销项发票金额合计数进行自动对比,从而提示提醒纳税人确定是否存在少报、漏报的情况,如核实计税依据无误的,点击“确认”即可。

02

纳税人在填写《印花税税源明细表》时,应怎么填写“应税凭证名称”和“应税凭证数量”?

答

根据《中华人民共和国印花税法》相关规定,【应税凭证名称】填写的是应税凭证的具体名称,如买卖合同、运输合同、借款合同、仓储合同等;【应税凭证数量】逐份填写应税凭证时填1,合并汇总填写应税凭证时填写合并汇总应税凭证的数量。合并汇总填写应税凭证时,只能合并适用同一税目且内容高度相似的应税凭证。合并汇总填写应税凭证时,对方书立人信息,包括对方书立人名称、对方书立人纳税人识别号(统一社会信用代码)、对方书立人涉及金额等不需填写。

03

单位本年度想享受自主就业退役士兵和重点群体创业就业税收政策,在新电子税务局“采集以往年度”模块已经采集了退役士兵信息,但申报时显示未采集无法进行提交,应如何处理?

答

纳税人应实名登录新电子税务局,点击【我要办税】—【税收减免】—【自主就业退役士兵本年度在企业工作时间采集】,点击左边的“新增”按钮,根据系统提示填写相关内容。

04

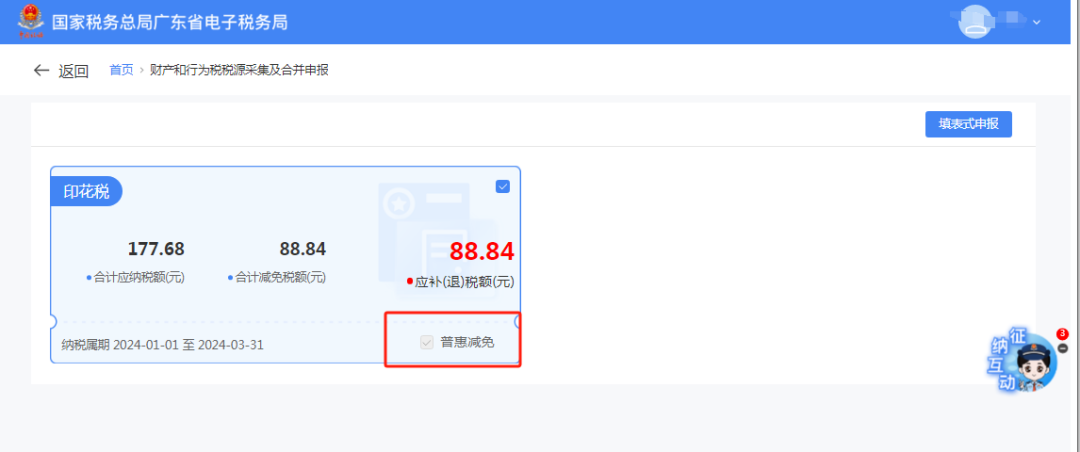

印花税申报为什么没有自动享受六税两费优惠政策?

答

小微企业享受“六税两费”减半政策,无需在“印花税税源明细表”界面选择减免性质,申报时自动享受。

05

如何切换到旧电局版本页面?

答

您可选择【地方特色】—【涉税费业务】—【其他服务事项】—【办税桌面】,即切换到旧版的电子税务局界面办理相关业务。

—END—

相关操作指引

请长按二维码进入查看

操作指南电子书

热点问题集

操作指引

可视答疑