从宏观上看,居民医保参保人数保持稳定。相关数据近年来有轻微波动,主要是两方面原因造成的:

参保数据治理。自2022年起,医保部门以全国统一医保信息平台上线为契机,连续两年清理居民医保跨省和省内重复参保数据共5600万。这是居民医保参保数据出现波动的最主要原因。

以网传“多人退保”的湖北省麻城市某村为例,实地调研发现,2023年该村97.4%的居民均参加医保,实际新增参保30人,因特殊原因未参保的仅是个例。

我们不应单纯看缴费标准的增幅。事实上,医保筹资标准上涨的背后,是医保服务水平更大幅度的提高。

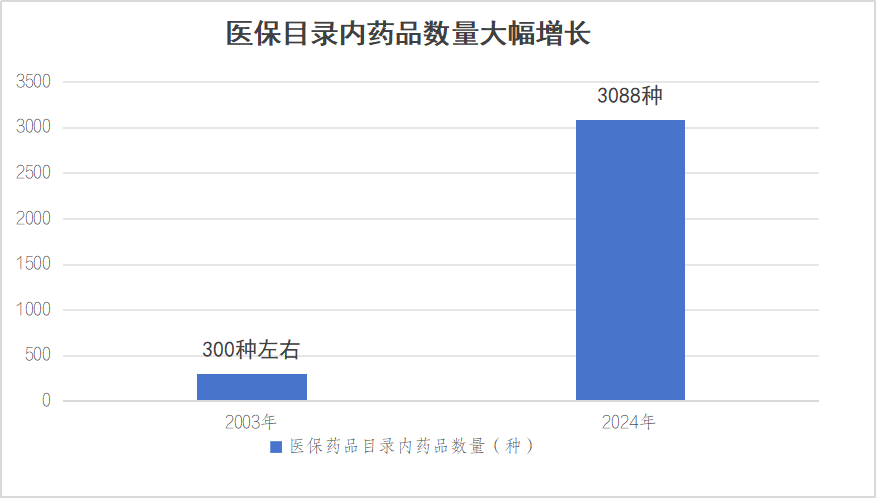

数据来源:国家医保药品目录

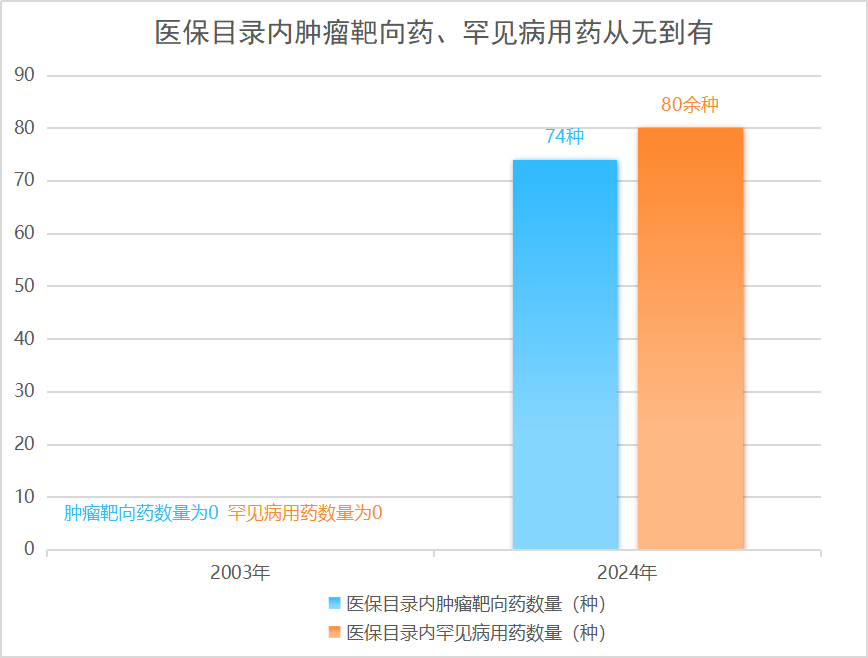

数据来源:国家医保药品目录

患者享受到的医学检查、诊疗手段朝着数字化、智能化、精准化方向大幅迈进。

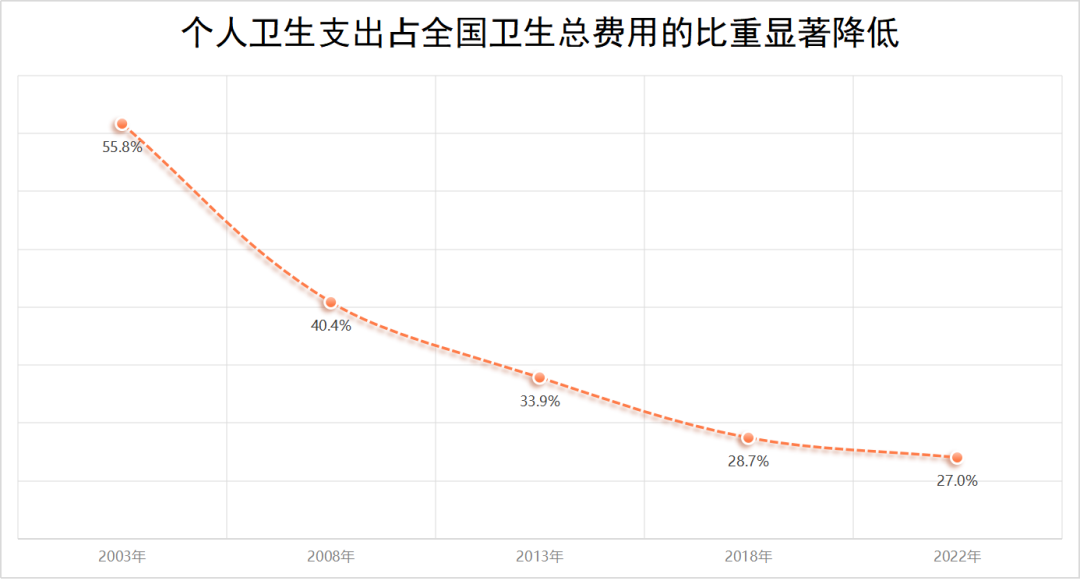

2003年,“新农合”制度建立之初,政策范围内住院费用报销比例普遍在30%~40%左右,群众自付比例较高,就医负担重。

目前,我国居民医保的政策范围内住院费用报销比例维持在70%左右,群众的就医负担明显减轻,这必然带来医保筹资标准的提高。

在不断完善的医保制度的有力支持下,全国居民就医需求快速释放,健康水平显著提升。

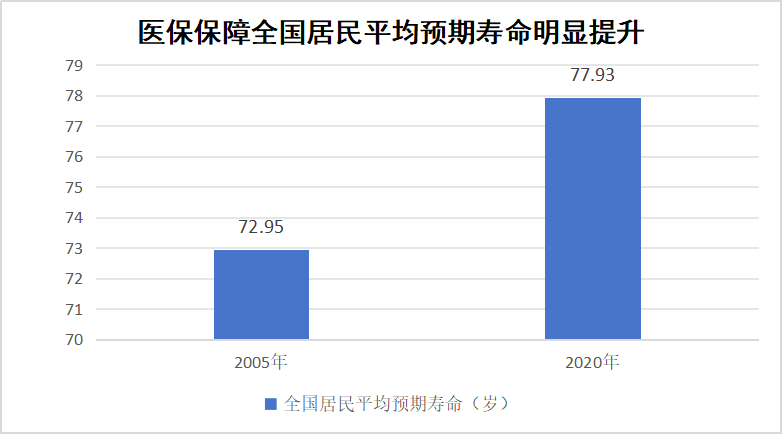

数据来源:国家统计局官方网站

参加医保是“患病时有保障,无病时利他人”,应该是每个群众面对疾病风险不确定性时的理性选择。

“缴纳医保后没生病,吃亏了”这种说法,从数据上来说也是不科学的。

2022年,全国医疗卫生机构门诊总诊疗84.2亿人次,平均每个人一年到医疗卫生机构就诊6次。

全国医疗卫生机构入院2.47亿人次,年住院率为17.5%,即平均每6个人中就有1个人一年住一次医院。

2022年我国居民医保参保人的次均住院费用为8129元,以报销比例70%计算,住一次院医保平均报销5690元;

假如居民将2003年至2023年连续参保个人缴纳的保费进行储蓄,按年利率5%计算复利,到2023年本金和利息共3343.1元。

也就是说,居民住一次院后医保报销的金额,就远超将连续20年个人总保费进行储蓄的收益。

有网民称“年轻人身体好可以不参保,只给老人、孩子参保就行了”。这种说法在某些群体中具有一定代表性,但如果综合考虑各方面因素,会发现这其实是“算小账、吃大亏”。

我国的疾病谱正在发生变化。随着现代科学技术的发展,越来越多的疾病实现了早发现、早诊断,而高血压、糖尿病、心脏病、恶性肿瘤等出现低龄化趋势,青壮年面临的健康风险不容小觑。

青壮年是家庭的“顶梁柱”,一旦罹患重大疾病,如果没有医保,家庭将承担巨额的治疗费用,还将失去重要经济来源。

关注高明发布视频号,做高明最潮的仔

高明发布微信编辑部

来源:央视新闻、国家医保局

编辑:高明融媒体中心罗婉琼

审校:谭健才、黎翠怡