疫情防控提醒

佛山税务便民服务再升级

业务办税指南

第一步

跨区域涉税事项报告及报验登记

点我一下

办税政策小讲堂

纳税人跨区域涉税事项报告及报验登记

输

业务概述

2. 选择菜单【事项办理—登记—跨区域涉税事项报告】并点击【办理】,进入【跨区域涉税事项报告】办理界面。

3.进入【跨区域涉税事项报告】界面后,弹出监控信息。强制监控不通过,无法继续办理业务;提示监控无论是否通过,均允许继续办理业务。

4.点击“确定”后,系统进入“填表说明”界面,填表说明界面提供了“业务概述”、“政策依据”。

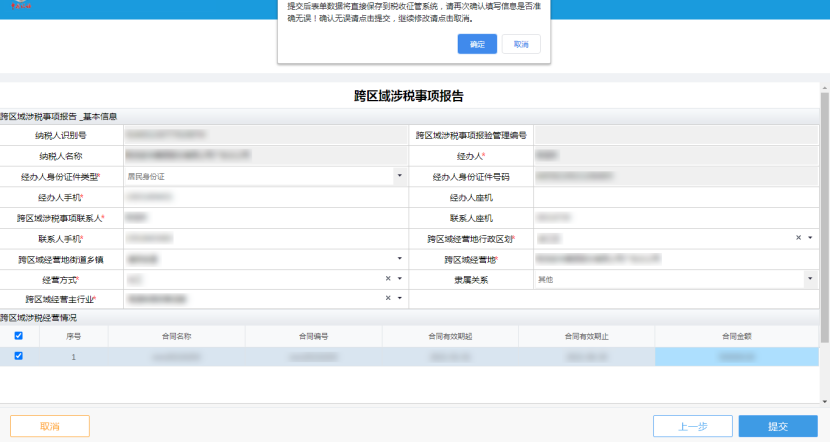

5.点击“下一步”,进入“填写登记表”界面。纳税人可根据页面提示,根据实际情况录入信息。

6.信息填写完成后,点击“提交”,弹出提示窗,提示纳税人再次检查填写信息是否准确。点击提示窗的“确定”或者“取消”可以关闭提示窗。

7.纳税人确认无误,点击“提交”,当系统出现提交成功页面,即表示提交成功。本界面可以通过点击“我要评价”,对本次操作体验予以评价。点击“完结”,可以关闭提交界面。

8.纳税人可以选择【事项办理—事项进度管理】,打开事项进度管理界面,查询申请的跨区域涉税事项报告并签收。

9.系统按照纳税人填写的跨区域经营地,将【跨区域涉税事项报验登记】任务发送到经营地主管税务机关。经营地主管税务机关审核通过以后,自动完成报验登记。

第二步

报验户登录电子税务局

点我一下

办税政策小讲堂

报验户登录

输

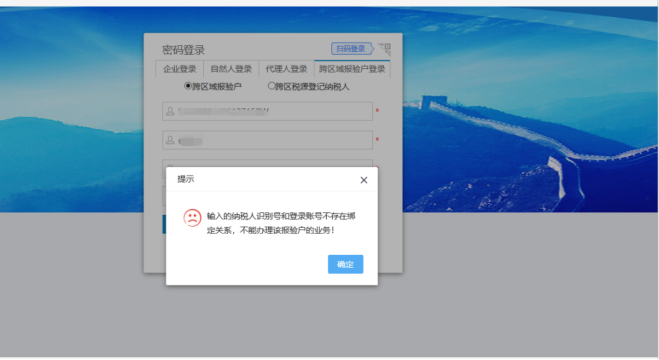

1.进入广东省电子税务局登录界面,登录方式选择:跨区域报验户登录。

2.纳税人可使用跨区域报验户的电子税务局账号密码进行登录,录入“社会信用代码/纳税人识别号”+“用户名/实名手机号”+“账号密码”信息。

若当前登录电子税务局账号的用户实名信息与该报验户在核心征管登记的法人、财务负责人、办税员、报验登记办税员判断均不一致,点击登录时提示“输入的纳税人识别号和登录账号不存在绑定关系,不能办理该报验户的业务”。

3.若当前登录电子税务局账号的用户实名信息与该报验户在核心征管登记的法人、财务负责人、办税员、报验登记办税员之一一致,点击登录跳转到“跨区域报验户办税套餐”页面。

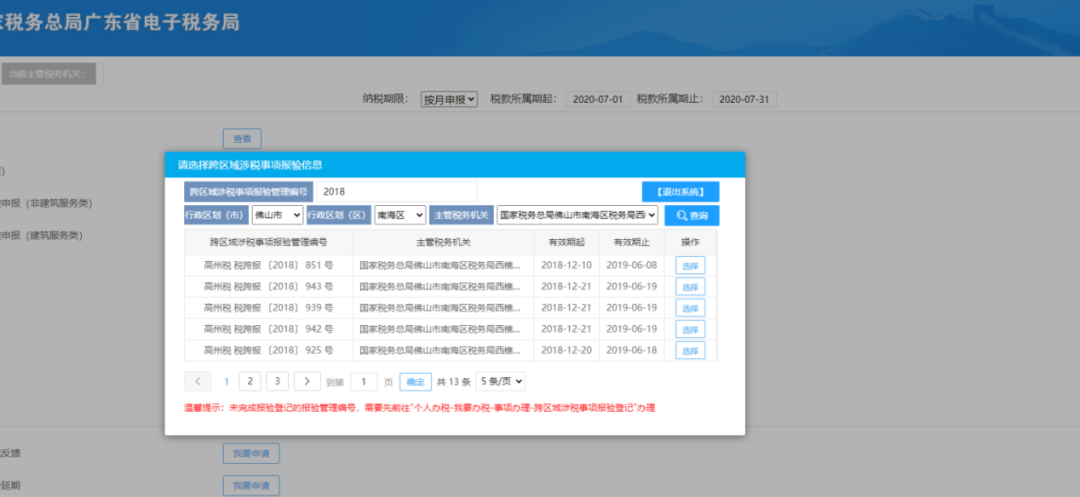

4.纳税人可在“请选择跨区域涉税事项报验信息”界面输入跨区域涉税事项报验管理编号(支持模糊查询),选择对应的行政区划、主管税务机关。若输入的跨区域涉税事项报验管理编号,或者对应的行政区划、主管税务机关不存在,点击查询时则显示“无数据”。

5.如果纳税人输入的跨区域涉税事项报验管理编号(支持模糊查询),选择对应的行政区划、主管税务机关存在记录,点击查询时系统显示所有对应的记录。

6.在“请选择跨区域涉税事项报验信息”界面,点击“退出系统”,则退出该功能界面。

7.在“请选择跨区域涉税事项报验信息”界面,点击“选择”按钮,则可以进入“跨区域报验户办税套餐”界面,系统提示:“操作成功,请开始办理业务”。

8.点击办税套餐界面左上角的“切换主管税务机关”,系统退回“请选择跨区域涉税事项报验信息”界面,纳税人可以重新选择需要的跨区域涉税事项报验信息。

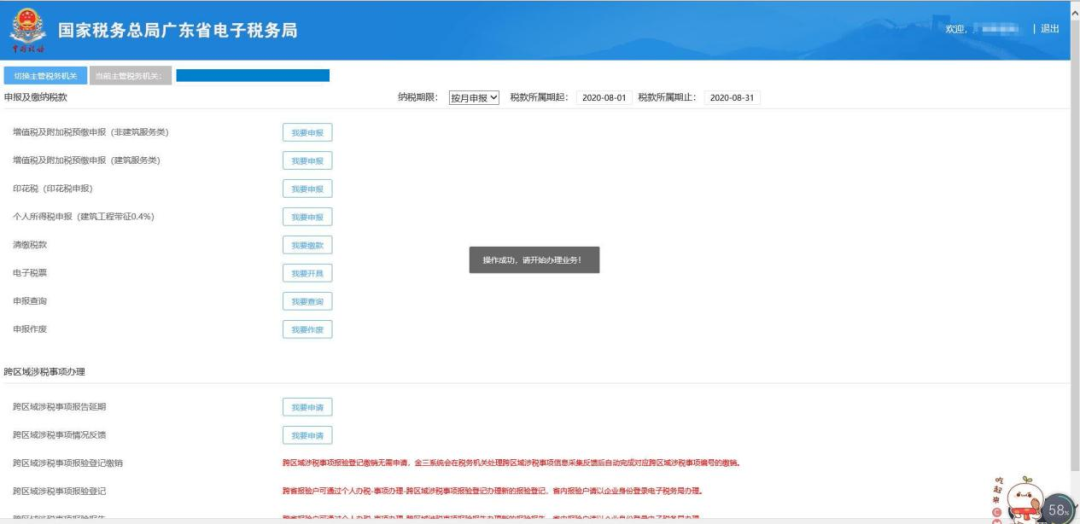

9.在套餐办理界面点击对应的功能按钮,即可跳转到与之对应的功能界面。比如点击“跨区域涉税事项报告延期”后的“我要申请”可以进入跨区域涉税事项报告延期申请界面功能。

如果点击“跨区域涉税事项情况反馈”后的“我要申请”可以进入跨区域涉税事项信息反馈申请界面。

第三步

报验户办税套餐

点我一下

办税政策小讲堂

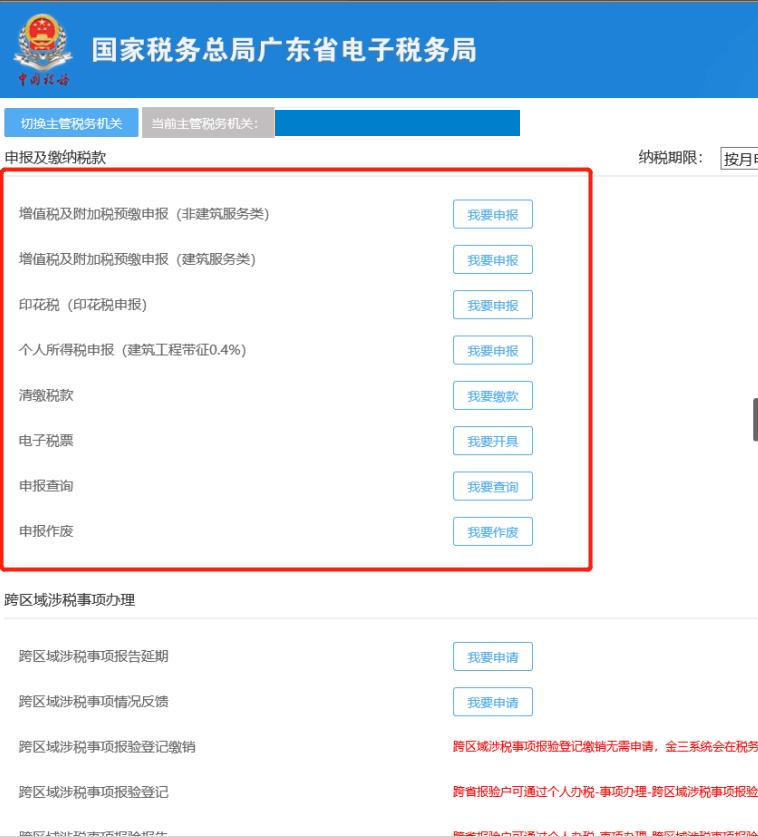

增值税及附加税费

预缴申报

输

业务概述

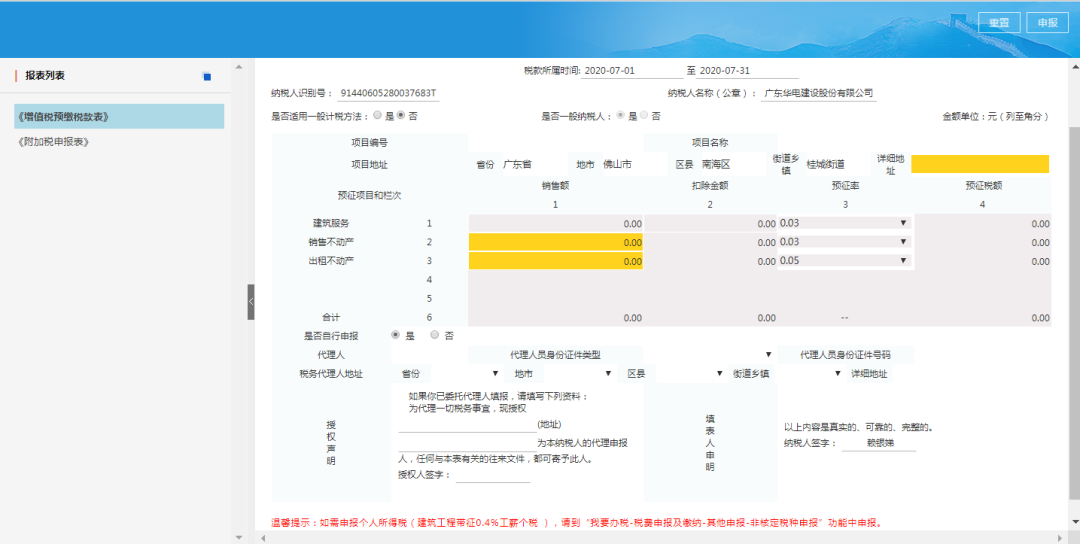

纳税人(不含其他个人)跨地(市、州)提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管税务机关预缴税款的,需填写《增值税预缴税款表》。

操作指引

1.以企业身份进入,选择【我要办税】——【税费申报及缴纳】——【申报缴纳】——【申报清册】——【其他申报】——【增值税预缴申报表】——点击

2.根据实际情况自行选择【申报方式】——选择【主管税务机关】点击确认——【选择项目所在区域】——点击【确定】进入增值税预缴税款表界面。

3.填写完【增值税预缴申报表】、【附加税申报表】申报表信息,确认无误后点击【申报】并确定,提交申报表。提交申报表后,系统会自动反馈申报结果。

注意事项:

1.纳税人(不含其他个人)跨地(市、州)提供建筑服务:

(1)向建筑服务发生地主管税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

(2)不能自行开具增值税发票的小规模纳税人,可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票。

2.纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产:

(1)应在取得租金的次月纳税申报期或不动产所在地主管税务机关核定的纳税期限预缴税款。

(2)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(3)向不动产所在地主管税务机关预缴的增值税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

(4)不能自行开具增值税发票的小规模纳税人,可向不动产所在地主管税务机关申请代开增值税发票。

3.其他个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

4.房地产开发企业预售自行开发的房地产项目:

(1)纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。

(2)向税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

(3)不能自行开具增值税发票的小规模纳税人,可向项目所在地主管税务机关申请代开增值税发票。

5.纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税:适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

点我一下

办税政策小讲堂

企业所得税预缴申报

输

业务概述

建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

操作指引

1.以企业身份进入,选择【我要办税】——【税费申报及缴纳】——【申报缴纳】——【申报清册】——【其他申报】——【企业所得税预缴申报】——点击【我要申报】

2.根据实际情况填写申报表对应栏次数据

2.1纳税人可根据实际情况录入项目名称、项目金额、预缴期、预缴税款所属期、当期预缴实际经营收入。系统会根据录入的信息带出当期应预缴税款。

2.2纳税人可以根据实际情况点击“增加”来增加预缴填写行数,点击“删除”可以删除预缴填写行数。

2.3纳税人填写好数据后可选择【三方协议缴款】和【银联缴款】两种缴款方式进行缴款,未签三方协议不能使用三方协议缴款。

点我一下

办税政策小讲堂

个人所得税申报

输

业务概述

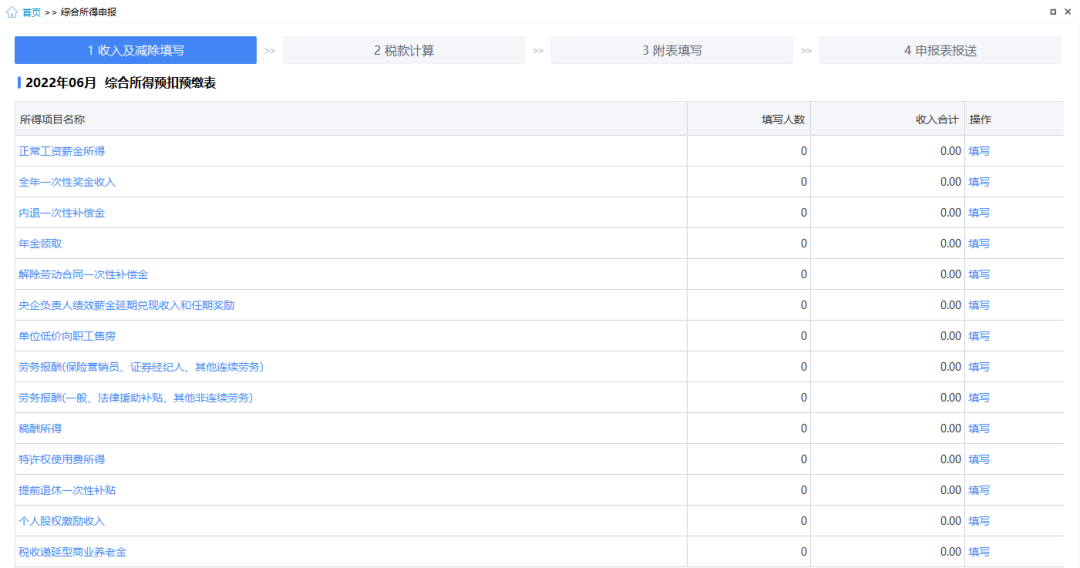

纳税人跨县(市)临时从事生产经营活动的,应向机构所在地的税务机关办理跨区域涉税事项报告,并向经营地主管税务机关进行报验以及办理其他涉税事项,待经营地主管税务机关认定个人所得税税种后,可在自然人电子税务局申报和缴纳个人所得税。

操作指引

1.登陆自然人电子税务局,进行人员信息采集。

2.综合所得预扣预缴申报。首页功能菜单下点击【综合所得申报】,进入“综合所得预扣预缴表”页面,页面上方为申报主流程导航栏,根据【1收入及减除填写】、【2税款计算】、【3附表填写】和【4申报表报送】四步流程完成综合所得预扣预缴申报。

3.点击【正常工资薪金所得】,进入“正常工资薪金所得”界面。包括【返回】、【添加】、【导入】、【预填专项附加扣除】、【导出】、【展开查询条件】和【更多操作】功能。

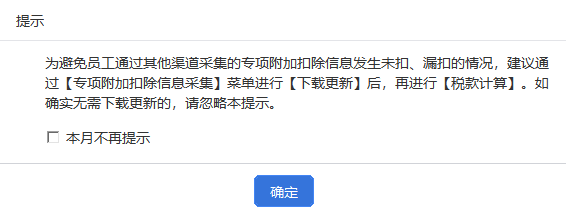

进入“正常工资薪金所得”界面时,系统自动校验当前是否为“未申报”状态,如果是则弹出“为避免员工通过其他渠道采集的专项附加扣除信息发生未扣、漏扣的情况,建议通过【专项附加扣除信息采集】菜单进行【下载更新】后,再进行【税款计算】。如确实无需下载更新的,请忽略本提示”的提示框,点击【确定】。

点我一下

办税政策小讲堂

财产和行为税申报

(印花税、房产税、土地使用税、环境保护税)

输

业务概述

1.在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当按规定缴纳印花税。在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当按规定缴纳印花税。

2.房产税在城市、县城、建制镇和工矿区征收。房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

3.在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人,应当依照税收法律、法规、规章及其他有关规定缴纳城镇土地使用税。

4.在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业、事业单位和其他生产经营者为环境保护税的纳税人。环境保护税的纳税义务人在首次办理环保税纳税申报时,向主管税务机关报送《环境保护税基础信息采集表》、《大气、水污染物基础信息采集表》、《固体废物基础信息采集表》、《噪声基础信息采集表》、《产排污系数基础信息采集表》中的一张或多张。

操作指引

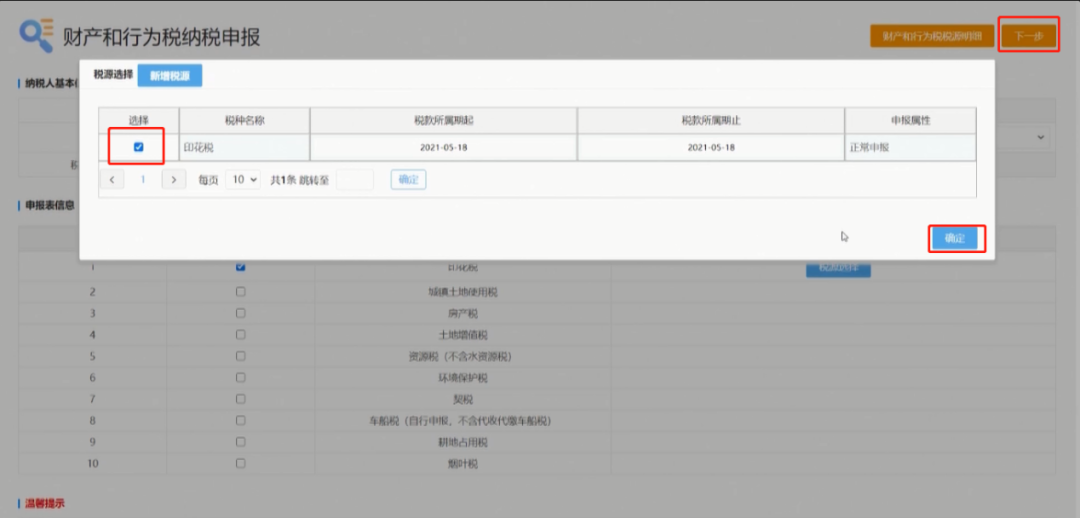

1.选择【我要办税】-【税费申报及缴纳】-【其他申报】-【财产和行为税纳税申报表】

2.税源数据采集。纳税人在进行每个税种的申报时,需先维护税源管理信息,纳税人可以自由选择维护税源信息的时间,可以在申报期之前,也可以在申报期内。

下面以印花税税源信息采集为例:

进入菜单后,系统自动带出纳税人信息,点击【财产和行为税税源信息报告】,点击印花税栏的【税源采集】,点击【新增税源】,填写完毕点击【保存】,系统提示“保存税源信息成功”。

若在纳税申报前发现,可直接修改已填写的税源明细表,然后继续申报;若在纳税申报后发现,则需要通过更正申报修改已填写信息,再重新申报。合并申报支持单税种更正,纳税人更正申报一个或部分税种,不影响其他已申报税种。

3.查看申报表,进行申报。合并申报不强制要求一次性申报全部税种,纳税人可以自由选择一次性或分别申报当期税种。

回到【财产和行为税纳税申报】界面,选择纳税期限、税款所属期起止,在印花税栏方框点击 √ ,点击【税源选择】,勾选需要申报的印花税税源信息,点击【确定】,点击【下一步】。

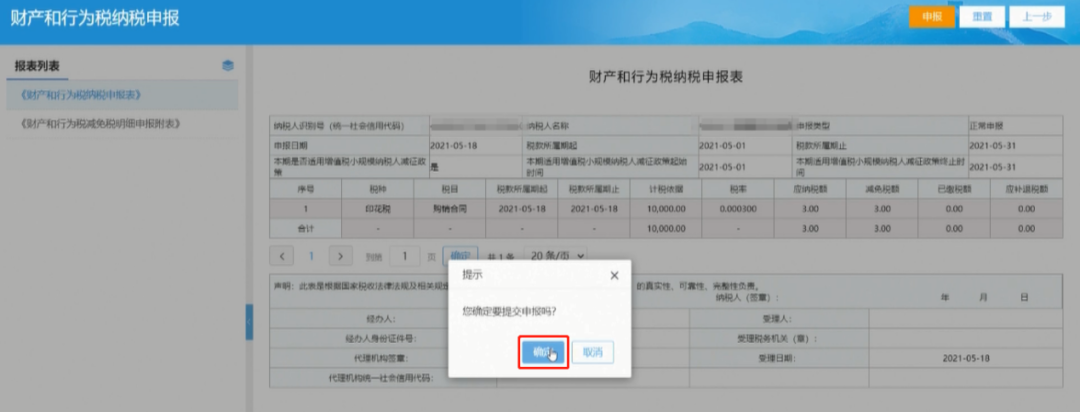

4.进入申报界面,点击【申报】。系统提示“您确定要提交申报吗?”,点击【确定】。系统提示“申报成功”。

点我一下

办税政策小讲堂

税款清缴

(包含添加异地三方协议操作)

输

业务概述

纳税人完成申报后,进行相应税款清缴。

操作指引

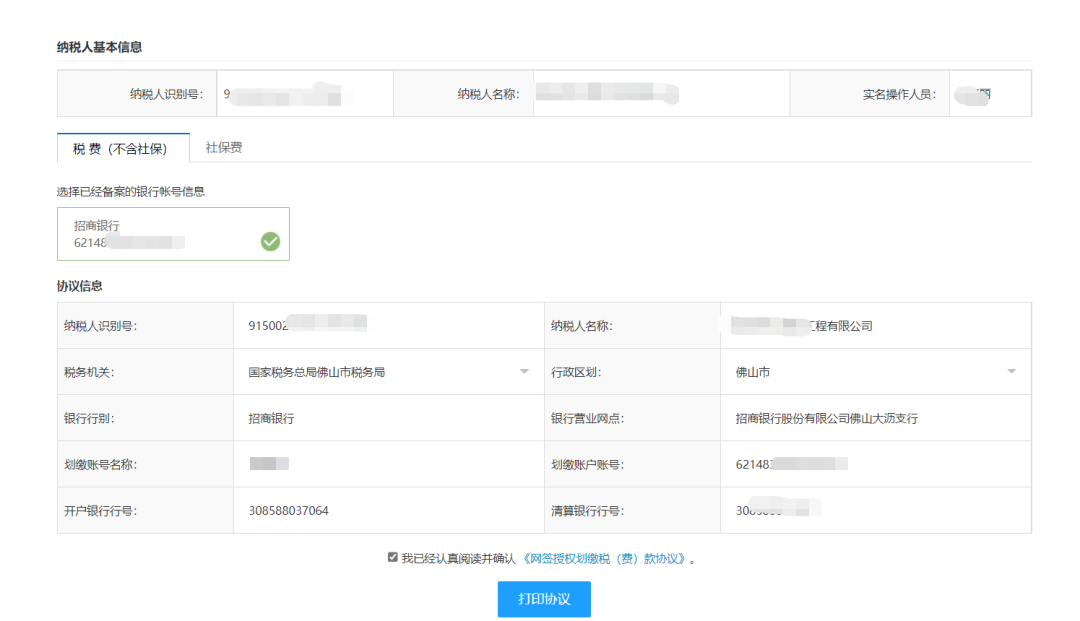

(一)网签三方协议

纳税人以【企业业务】--【特定主体登录】--【跨区域报验户】登录进入,请选择跨区域事项报验信息输入外经证编号、外径地所在的市、区、及主管税务机关后点击查询。

根据查询到的外经证信息点击选择后进入【事项办理】界面。

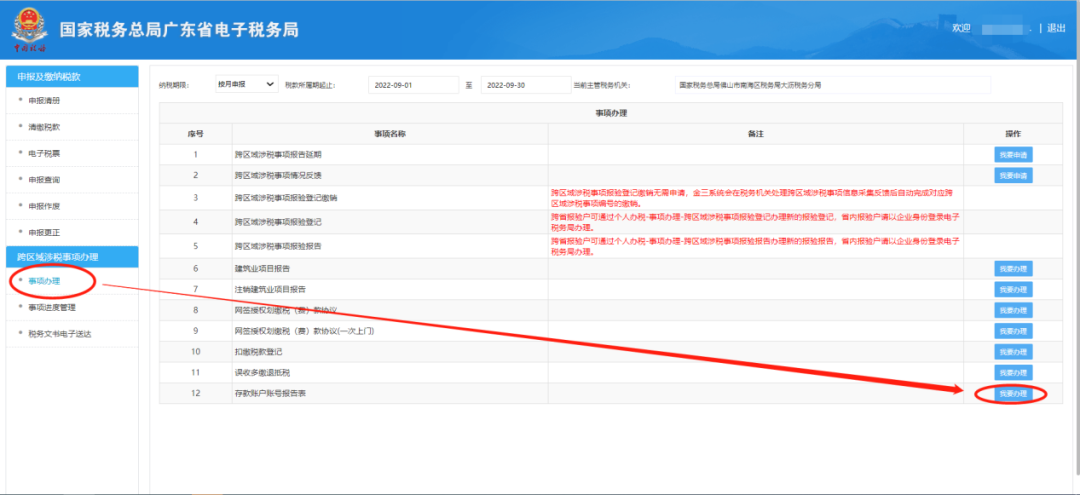

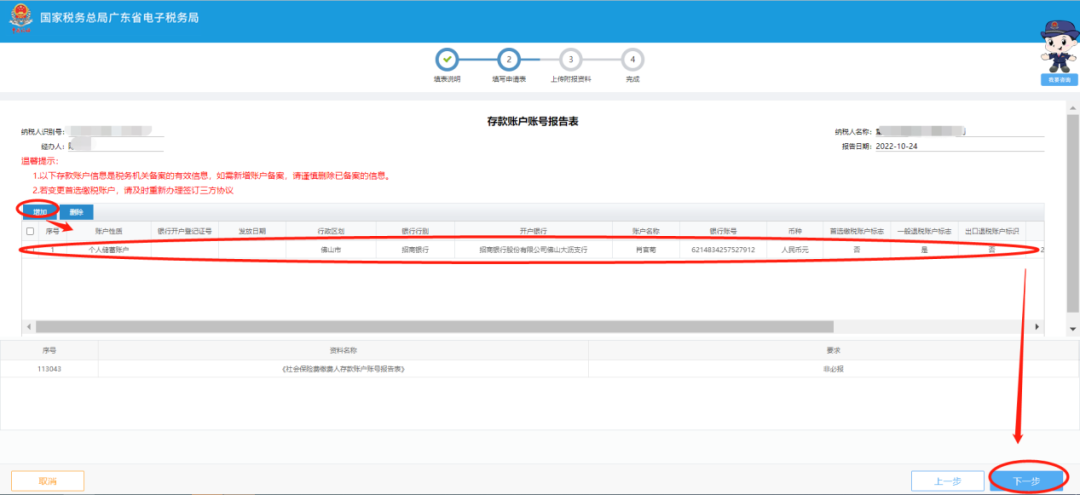

1.存款账户报告

【存款账户报告表】--【我要办理】模块进入;系统会监控纳税人是否符合办理条件,符合条件可点击【下一步】,进入申请表单填写界面。

2.【网签授权划款税(费)款协议】--【我要办理】模块进入;系统会监控纳税人是否符合办理条件,符合条件可点击【下一步】,进入申请表单填写界面。

点击新增协议进入协议填写界面,选择银行后,自动带出银行信息(如是其他市区或者省外企业在行政区域选项里广东省及省外(全国))

选择网签授权划款税(费)款协议(一次上门)的,如未在银行签约三方协议的,直接选择【生成协议,打印去银行前台办理】填写好协议信息后,打印协议提交给银行签约即可。

如已在银行签约三方协议的,直接选择【已经在银行前台办理,完成签约】填写好协议信息保存即可。

(二)清缴税款

增值税等税种预缴申报成功后,点击【清缴税款】进入清缴税款界面,勾选需要清缴的品目后点击【立即缴款】,选择三方协议或者其他方式缴款即可。

点我一下

办税政策小讲堂

跨区域涉税事项

信息反馈

输

业务概述

纳税人跨区域经营活动结束后,应当结清经营地税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。

操作指引

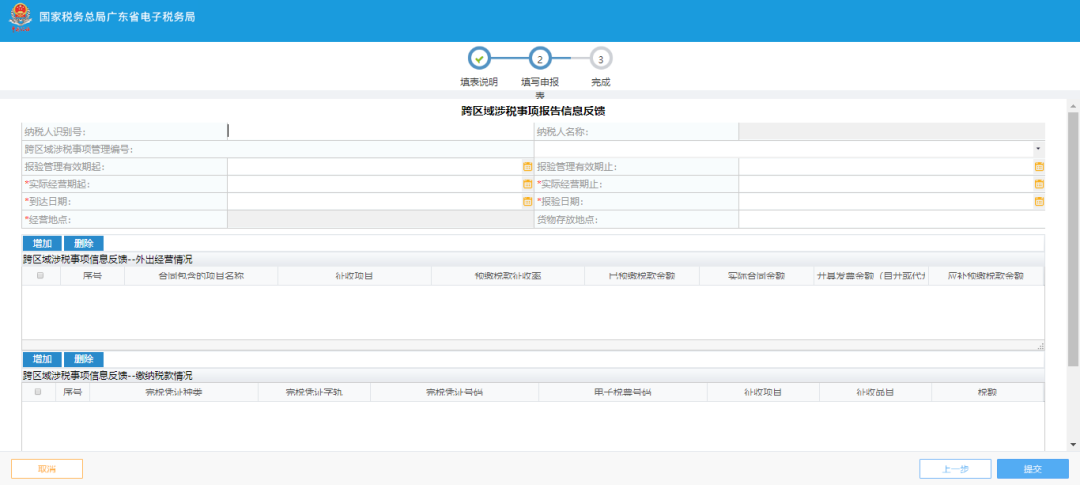

1.以企业身份登陆电子税务局,点击右上角【主管税务机关选择】按钮,选择需要外出经营活动情况申报的税务机关(具体操作同增值税预缴申报)进入操作:

2.切换经营地报验户的主管税务机关进入电子税务局后,依次打开【我要办税】—【事项办理】—【登记】—【跨区域涉税事项信息反馈】—【办理】模块进入;系统会监控纳税人是否符合办理条件,符合条件可点击【确定】关闭监控条件页面,点击【下一步】,进入申请表单填写界面。

3.纳税人根据外出经营活动的实际情况填写表单信息后,数据填写完整,确认无误后再点击右下角【提交】按钮提交申请。

注意事项:

无论是省内还是省外纳税人企业,在提交【跨区域涉税事项信息反馈】申请后,由外出经营地的税务机关核对《经营地涉税事项反馈表》,并将相关信息反馈给企业所在地的主管税务机关,并自动完成核销。纳税人无需向企业所在地的税务机关申请核销。

点我一下

办税政策小讲堂

跨区域涉税事项

报告延期

输

业务概述

纳税人可对尚未进行跨区域涉税事项信息反馈的跨区域涉税事项申请延期,可以选择在外出经营地税务机关或者企业登记地税务机关申请延期。

操作指引

1.企业需要办理跨区域涉税事项申请延期的,可使用企业身份登录电子税务局,在【我要办税】—【事项办理】—【登记】—【跨区域涉税事项报告延期】模块办理。

点击右上角【主管税务机关选择】按钮,选择需要外出经营活动情况申报的税务机关进入操作。

2.切换经营地报验户的主管税务机关进入电子税务局后,依次打开【我要办税】—【事项办理】—【登记】—【跨区域涉税事项信息反馈】—【办理】模块进入;系统会监控纳税人是否符合办理条件,符合条件可点击【确定】关闭监控条件页面,点击【下一步】,进入申请表单填写界面。

3.纳税人根据外出经营活动的实际情况填写表单信息后,数据填写完整,确认无误后再点击右下角【提交】按钮提交申请。

赶紧收藏

以备不时之需!

1、税收课堂,“桂”在学习 | 桂城加强自然人住房租赁税费征收管理

2、税收课堂,“桂”在学习 | 实用!《印花税法》征收管理有新变化

3、税收课堂,“桂”在学习 | 房东必看!房屋租赁涉税热点答疑→

4、税收课堂,“桂”在学习 | 房东必看!房屋租赁涉税热点答疑→

关注“南海桂城”视频号,获取最新动态↓↓↓

南海桂城微信编辑部