说实话,全球汽车工业这盘延续了百年的棋局,现在才真正进入“大变局”的激烈时刻。

2026年刚开年不久,我看到《日本经济新闻》公布了一组很有意思的数据:2025年,咱们中国车企在全球累计卖出了将近2700万辆车,同比增长了10%,直接超过了日本车企的2500万辆,头一回坐上了全球销量冠军的宝座。

这可不是一个简单的排名变化。它意味着,日本车企从2000年开始、整整延续了25年的“连霸”神话,正式画上了句号。全世界的目光,又一次齐刷刷地看向了东方的这片汽车热土。

为什么会有这么大的变化?说到底,是中国车企在新能源这条新赛道上,跑出了一场漂亮的“换道超车”。从最核心的动力电池,到越来越聪明的智能网联,从埋头搞技术研发,到迅速铺开市场应用,中国车企几乎是以一种“闪电战”的姿态,抢占了新能源时代的先机。相比之下,日本车企在转型大潮里就显得有些步履蹒跚了——技术路线上犹豫不决,对市场变化反应也慢了几拍,过去引以为傲的传统优势,在电动化面前反而成了包袱。

全球市场,正在经历一场无声的“新旧交替”

这边中国车企势头正猛,那边日本车企的日子确实不太好过。除了丰田和铃木还能稳住阵脚,其他几大厂商在2025年都出现了销量下滑,这背后其实是它们在新能源转型上的集体迟滞。

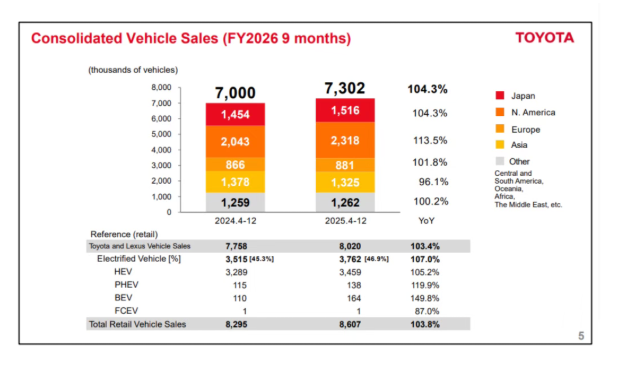

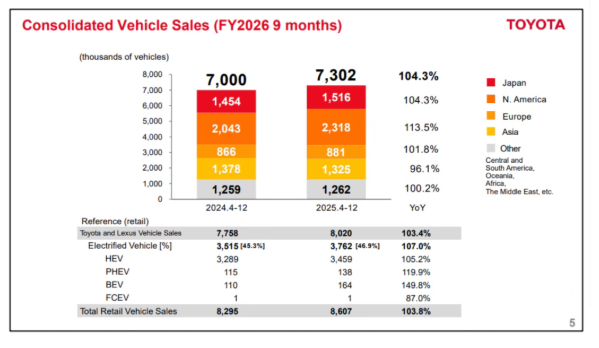

先说说丰田。虽然它以1132万辆的成绩,连续第六年保住了“全球单一车企销量第一”的头衔,但这个成绩主要还是靠燃油车和混动车型撑起来的。在纯电领域,它明显慢了半拍,2025年纯电车的销量占比连5%都不到,远低于中国车企的平均水平。很多人分析,丰田太依赖自己的混动技术了,对纯电市场的判断又出现了失误,导致它在全球新能源浪潮里逐渐掉队。

再看本田和日产,情况就更严峻了。本田全年销量下滑8%,跌到了352万辆,排名也掉到了第九。问题出在哪?中国市场销量直接暴跌了24%,是它业绩滑坡的主要原因。虽然也推出了7款纯电车型,但市场反响很平淡,最后不得不砍掉30%的电动车研发预算,把更多主导权放给了中国的研发团队。

日产更是从2004年以来首次跌出全球前十,全年销量320万辆,比铃木还少。在中国市场连续7年下滑,它那款经典的电动车型Leaf全球销量也下降了12%。说到底,就是新能源技术储备不够,市场反应又跟不上,成了它发展的致命短板。

仔细想想,日本车企的集体困境,其实是一个很典型的案例:过去在燃油车时代积累的成功经验,在新能源时代突然就“失灵”了。过去靠燃油技术和管理精细打下的江山,面对电动化和智能化的新浪潮,产品创新跟不上,技术迭代又太慢,自然就难满足全球消费者对新能源车的新需求了。

中国车企凭什么崛起?不只是卖得多那么简单

这次我们能登顶全球销量第一,背后是新能源赛道上的系统性突破。这里就不得不提比亚迪和吉利,它们就像中国车企崛起的“双引擎”。

比亚迪2025年卖了460万辆车,同比增长8%,不仅挤掉了福特,冲到了全球第六,更是在纯电领域正面击败了特斯拉,成了全球纯电销量的新王者。尤其值得一说的是,它的海外销量首次突破了100万辆,占比提升到了20%。为什么能做到?很多人分析,关键就在于比亚迪的全产业链垂直整合——从动力电池、IGBT芯片到整车制造,它自己就能搞定一套自主可控的生态系统。而且它对全球市场的拿捏也很准,在东南亚、欧洲、南美有针对性地推产品,比如在巴西建厂,从动工到投产只用了15个月,这种“中国速度”和本地化运营的深度融合,真的很厉害。

吉利也没闲着,以23%的增速把销量推到了411万辆,排到了全球第八。它靠的是“多品牌矩阵+全球化研发”的打法——高端有极氪,主流有银河,入门有几何,层次分明。同时在全球布局了“1+7+N”的研发中心网络,针对不同地区的用户开发本地化产品,可以说已经从单纯的价格优势,慢慢升级到了技术优势。

除了这两家,奇瑞、长安、上汽、长城等6家中国车企也都挤进了全球销量前20,数量上超过了日本的5家。奇瑞的海外销量表现特别亮眼,2025年出口了129.44万辆,占到总销量的近一半,连续23年稳坐中国品牌出口头把交椅;上汽的MG品牌在欧洲也卖了超过30万辆,混动车型销量更是暴涨300%,这些都能看出中国车企在新能源技术上的多元化实力。

登顶之后,前路是更广阔的天地,也有更激烈的风浪

这次中国车企登顶,真的不是偶然,而是过去十几年在新能源赛道上厚积薄发的结果。

从单纯的“产品出海”到全面的“产业出海”,中国车企的全球化布局正在深化。像比亚迪在巴西、泰国建厂,吉利计划收购日产在墨西哥的工厂,奇瑞在全球布设研发中心和服务网络……我们不再只是卖车出去,而是在输出本地化生产、技术和品牌。

数据也很直观,2025年中国汽车出口超过700万辆,同比增长21.1%,其中新能源汽车出口占了四成还多。更关键的是,像宁德时代、蜂巢能源这些动力电池企业也在加速出海,业务覆盖欧洲、南美、东南亚,为整车出海提供了强大的产业链支撑。

另一方面,我们的核心竞争力也在从“价格优势”转向“技术优势”。电动化领域,我们掌握了电池、电机、电控的核心技术,比亚迪的刀片电池、宁德时代的麒麟电池都是世界级水平;智能化领域,自动驾驶、智能座舱的突破,再加上华为、小米这些科技力量的深度参与,让中国汽车的“聪明劲儿”成了新的卖点。这些技术红利正在一点点转化为品牌价值的提升。

当然,站在新的起点上,挑战也是实打实的。

全球的贸易保护主义抬头,是我们出海路上绕不开的坎。欧盟对中国纯电动车加征关税,美国出台《通胀削减法案》——根据这个法案,到2024年,如果电动车用了“外国敏感实体”生产的电池组件,就享受不到税收抵免了;到2025年,连锂、钴、镍这些关键矿物也要查。这意味着,我们想直接出口美国市场会变得非常艰难。虽然今年1月中欧双方达成了以“最低进口价格”替代关税的共识,但说到底,这还是一种变相的市场准入限制。

另外,随着全球新能源竞争越来越激烈,欧美日韩的传统车企也在加快转型,未来肯定会形成合围之势。我们自己的品牌高端化也还有很长的路要走,在全球高端市场的份额还很小,需要持续的技术投入和品牌建设。

但机遇同样巨大。国际能源署预测,到2030年全球新能源汽车销量将达4000万辆,市场空间还远远没到天花板。我们在电动化、智能化领域积累的技术优势,就是参与全球竞争最硬的底牌。更重要的是,随着中国汽车产业标准的输出,我们未来在全球产业体系中的话语权也会越来越重。

写在最后

说到底,日本车企25年的“连霸”落幕,中国车企首次登顶,这不只是两个汽车大国的位次交换,更是全球汽车工业百年变局的一个标志性事件。

对日本车企来说,这绝不是终点,而是一记警钟,逼着它们彻底摆脱对燃油车的路径依赖。对我们中国车企来说,登顶也只是一个新的起点。贸易保护主义的壁垒、全球巨头的合围、品牌高端化的短板,这些都是摆在眼前的现实考题。

但我们也该看到,全球新能源市场的巨大增量、我们在技术和产业上的纵深布局,这些都是穿越周期、走得更远的底气。

从几十年前的“跟跑”,到后来的“并跑”,再到如今的“领跑”,中国汽车产业用很短的时间走完了西方百年的路。但真正的考验从来不是一时的销量领先,而是能否在技术迭代中持续创新,能否在全球竞争中构建起不可替代的产业生态,又能否在品牌建设中赢得全球消费者长期的认可和信赖。这场百年未有之大变局,才刚刚开始。