最近一张养老保险记账利率截图在网上刷屏 ——1.5% 的数字让不少人慌了:前些年还能到 7%~8%,怎么突然降这么多?这数据是真的吗?以后退休工资会少拿多少?今天一次性说透,关乎每个人的晚年保障,建议收藏!

1.5%利率是真的!全国统一适用?

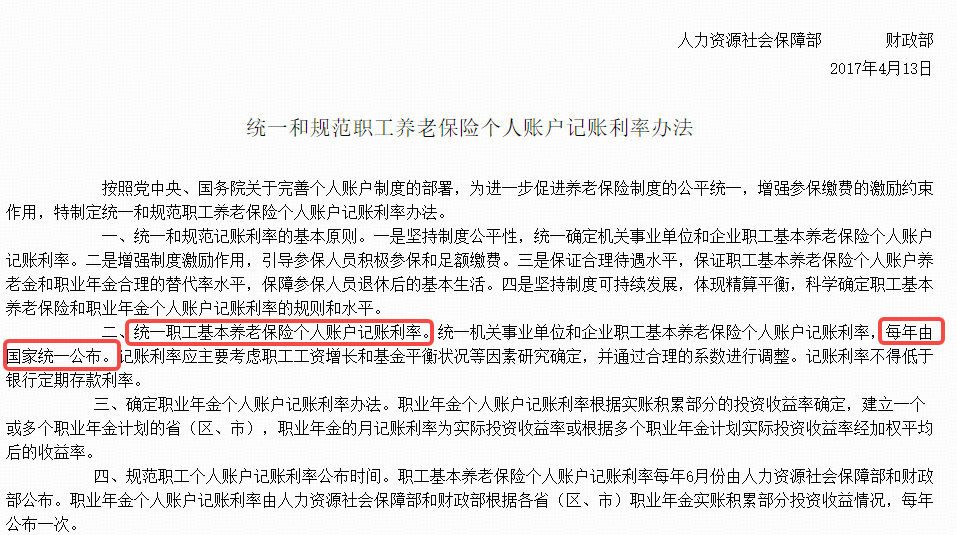

先给结论:这个利率是真的,且全国通用!数据来源于防城港市人民政府 2024 年 11 月发布的《2025 年第三季度养老保险有关情况》,而根据 2017 年人社部和财政部的规定,职工养老保险个人账户记账利率早已实现 “全国统一”,每年由国家统一公布,不存在 “一城一率” 的情况。

不过要划重点:

适用范围:仅针对职工养老保险(含灵活就业参保人员);

不受影响的群体:城乡居民养老保险未调整,部分地区利率仍保持 3% 以上;

利率对比:虽然 1.5% 看起来低,但仍略高于当前工行 0.95% 的一年期定期存款利率,并未跌破法定下限(记账利率不得低于银行定期存款利率)。

回看近 10 年数据,其实不是现在的 1.5% 太低,而是过去的高利率太 “香”——2016-2019 年记账利率高达 7%~8.31%,妥妥的 “时代红利”,70/80/90 后已经享受到了这波福利,账户金额已扎实增长。

从8%跌到1.5%,到底为啥降?

记账利率的下跌,核心是两大关键因素作用,并非 “福利缩水”:

1. 工资增长率放缓是主因

记账利率的制定核心挂钩 “社会工资增长”—— 这是国家为了让退休人员的养老金,能跟上在职人员的收入增长节奏,保障晚年生活水平不脱节(德国等国家也采用类似模式)。

从数据来看,近 10 年非私营单位工资增长率从 2018 年的 11% 降至 2024 年的 2.8%,私营单位从 8.3% 降至 1.7%,工资增长放缓直接拉低了记账利率的基准。

2. 养老保险基金需 “可持续”

这些年我国老龄化加剧,领取养老金的人数越来越多,养老保险基金的收支压力逐步增大。为了保证制度长期稳定运行,避免基金缺口扩大,下调记账利率是平衡长期可持续性的必要选择。

简单说:这是经济发展和人口结构变化下的必然结果,目的是让养老保障体系能稳扎稳打走下去。

对退休工资影响多大?实测数据来了

很多人最关心:利率降了,以后每个月能少拿多少?我们用真实案例测算给你看:

假设小王 25 岁开始交社保,初始工资 5000 元,每月个人缴纳 8% 进入个人账户,工资后续按 3% 增长,63 岁退休:

若记账利率维持 1.5%:个人账户余额约 67.2 万,每月领取约 5812 元;

若利率能到 3%:个人账户余额约 86.7 万,每月领取约 7495 元。

表面看,每月差距近 1700 元,但要注意这是 30 年后的金额,考虑通货膨胀因素后,实际影响会大幅缩小。

更关键的是:个人账户养老金只是社保养老的一部分,加上统筹账户发放的金额,社保依然能满足晚年 “基本生活需求”,但想靠它实现高品质养老(比如旅游、医疗改善),显然不够了 —— 这才是利率下跌给我们的核心提醒:单靠社保养老,不够!

三层养老保障,提前备好不慌

社保是 “保底干粮”,但想让晚年多一份选择、少一份焦虑,需要搭建 “社保 + 补充工具” 的三层保障体系:

1. 第一层:筑牢社保基础(必选)

上班族:按规定缴满社保,这是国家背书的最靠谱基础保障,不能断;

灵活就业人员:可选择职工养老(推荐 “低缴费基数 + 长缴费年限”,提高收益率),或压力小时选城乡居民养老,先把基础筑牢。

2. 第二层:个人养老金账户(国家给的节税神器)

每年最多可缴 1.2 万元,长期积累下来也是一笔可观资金;

收入高的人群可享受节税优惠,实际到手更多;

账户内可选存款、保险、理财、基金等产品,推荐关注国家鼓励的 “新质生产力” 方向基金,长期收益更有潜力;

注意:需到退休年龄(男 63 岁、女 58 岁)领取,灵活性较弱。

3. 第三层:商业养老年金险(提前退休 + 终身领取)

这是补充养老的 “关键抓手”,优势超明显:

终身领取:和社保一样,活多久领多久,不怕晚年没钱花;

可提前退休:男性最早 60 岁、女性最早 55 岁就能领,不受延迟退休政策影响;

兼顾应急:部分产品第 7 年现金价值就能超过保费,急用钱时可退保应急;

收益稳定:比如 26 岁投保,每年缴 3 万,交 10 年,55 岁后每月能领 2800 元,90 岁保证收益率可达 3.5%。

写在最后:养老规划,早做早赚养老金利率从 8% 跌至 1.5%,不是制度缺陷,而是给我们的一剂 “清醒剂”—— 它在提醒我们:养老不能只靠国家,提前规划才是王道。

宏观环境我们改变不了,但微观选择全在自己:社保打底,个人养老金节税,商业年金险加码,三层保障搭配,既能守住基本生活,又能实现晚年的品质追求。